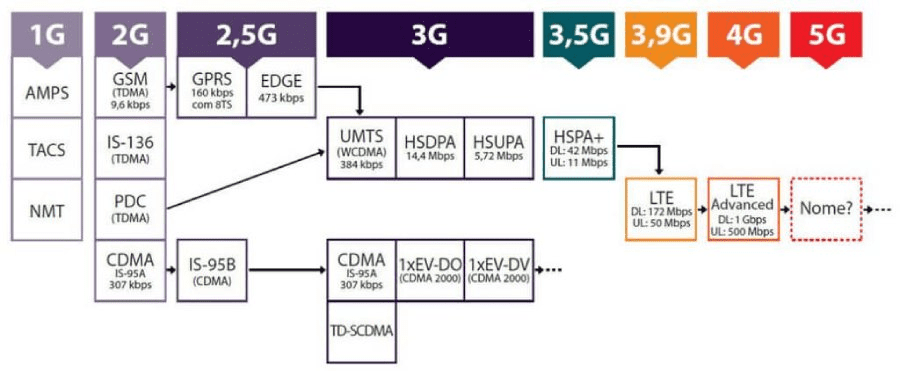

A primeira geração surgiu nos anos 80, com o propósito de fazer ligações de voz sem fio. Ainda analógica, permitia a pessoa transitar entre áreas sem interferências na ligação (basicamente a ideia de telefone móvel). Naquela época, as conexões entre os países e continentes ainda não eram padronizadas.

Conexão 2G

No começo dos anos 90 surgiu a segunda geração. Seu maior diferencial é que sua tecnologia passou a ser digital, e deixou de ser analógica. Uma das maiores novidades do 2G foi a possibilidade de enviar SMS e mensagens de um número para o outro. A taxa de dados era por volta de 90 Kbps (o 5G, em comparação, tem velocidade de 500 Mbps, cerca de 5.500 vezes mais rápido).

Conexão 3G

A terceira geração é ainda presente em alguns países e regiões, como é o caso do Brasil. Seu maior diferencial foi a possibilidade de fazer com que os aparelhos celulares pudessem se conectar com a Internet, o que transformou eles em “smartphones”.

Nessa geração surgiram funcionalidades como o VoIP (voz sobre protocolo de internet), TV pelo celular e utilização de pacotes de acesso de alta velocidade nos smartphones, como o HSPA (do inglês High Speed Packet Access).

Curiosidade: Foi graças à terceira geração que as redes sociais começaram a ser massivamente usadas pelo mundo.

Conexão 4G

Hoje essa é a geração mais presente em alguns países, como é o caso do Brasil. O 4G permitiu que videochamadas e vídeos ficassem em alta qualidade, e trouxe o uso de aplicativos e soluções em nuvem (cloud), que deixaram de depender de uma conexão direta (wi-fi) com a internet.

Sua maior característica em comparação com as gerações anteriores é sua baixa latência, o que melhora a distribuição de dados para o usuário final. Hoje são a quarta e quinta geração as responsáveis pela viabilidade de redes IoT.

Conexão 5G

A mais nova geração passou não somente a focar em dispositivos mobile, como também dispositivos diversos com conexão à internet, tais como smartwatches e sensores de todo tipo (que formam a “internet das coisas” na prática).

Utilizando um espectro de onda maior do que as gerações de internet móvel anteriores, a internet 5G funcionará a partir da adaptação das antenas já utilizadas, ocupando as frequências entre 600 MHz e 700 MHz, 26 GHz e 28 GHz, 38 GHz e 42 GHz, o que permite usar essa tecnologia em vários países e regiões, que precisam adaptar o 4G de acordo com as radiofrequências já utilizadas em suas infraestruturas.

Enquanto o 4G baixa um filme em HD em cerca de 6 horas, o 5G pode baixar em menos de 1 minuto.

Evolução das gerações ao longo dos anos:

Termos associados

Latência: Tempo de resposta para conseguir acessar um site ou baixar algum tipo de arquivo. Quanto menor a latência, mais rápido é seu sinal ou baixar um pacote de dados de internet. Pode-se dizer que latência é o tempo que leva para um sinal (bit) ou pacote de informação ser enviado do ponto de origem até o ponto final (que pode ser um computador, um smartphone e dispositivos que recebem sinal de internet ou wireless).

Radiofrequência: A tecnologia de redes móveis é baseada em radiofrequência, onde antenas transmitem o sinal (as ondas de rádio) nas regiões em sua volta. Toda conexão de internet sem fio, seja doméstica ou as gerações de internet móvel, usa ondas eletromagnéticas para se propagarem no espaço (o que acaba envolvendo o uso de antenas).

Frequência: A frequência é o número de ciclos periódicos de uma onda eletromagnética. A força do sinal é inversamente proporcional ao seu alcance. Isso significa que, com uma frequência maior, o sinal terá mais força e, consequentemente, menos alcance. Por outro lado, com uma frequência menor, o sinal terá menos força e mais alcance.

Como exemplos de frequências temos o Wifi com o 2,4 GHz e 5 GHz. O 2,4 GHz é mais fraco e proporciona “uma internet mais devagar”, todavia, chega a mais lugares e cômodos de uma casa, enquanto o 5 GHz é mais potente, mas tem dificuldades para passar por paredes e objetos (uma simples porta pode cortar consideravelmente o seu alcance).

Antenas: Sua função é transformar energia eletromagnética guiada pela linha de transmissão em energia eletromagnética irradiada, ou o contrário, isto é, transforma energia eletromagnética irradiada em energia eletromagnética guiada para a linha de transmissão. São primordiais em qualquer comunicação que utiliza a radiofrequência.

Outras conexões e termos importantes

Além das gerações de conexão mobile, há alguns outros tipos de conexão que são de extrema importância para entender sobre M2M e IoT.

GPRS – Usado pela Lyra

A sigla GPRS quer dizer General Packet Radio Service, em português, Serviços Gerais de Pacotes por Rádio. Mesmo fazendo parte da terceira geração de conectividade móvel (conhecido como 2,5G), o GPRS tem uma característica especial: é a melhor opção para aplicações que utilizam somente baixos volumes de dados, sem imagens ou vídeos. Então para empresas e negócios de gestão de frotas, pagamentos, rastreamento e utilities, o GRPS apresenta uma largura de banda ideal.

Chip M2M

Diferente de um chip comum usado em celulares, o chip M2M é usado em dispositivos de telemetria e IoT. É um chip utilizado em aparelhos que precisam de conexão à internet, o que faz um aparelho se conectar com outro, sem a intervenção humana. O tipo de rede utilizada normalmente é o GPRS ou 4G, e funciona em todo território nacional.

O chip M2M da Lyra M2M é configurado para permitir bloquear o tráfego de voz e SMS, tirando tentação de ser ter seu uso desviado da função original. Todavia, a Lyra M2M consegue liberar o uso de SMS durante um período, quando o dispositivo onde será usado o chip requer uma autenticação por este canal.

APN privada: Os chips da Lyra M2M são configurados para que os dados trafeguem apenas dentro de um “túnel de dados” seguro, até um certo endereço de servidor, sem trafegar para a internet aberta. Isso permite trazer segurança que os seus dados não serão interceptados.

Também inibe o roubo de chips para uso “particular”: na mão de uma pessoa física, por essa limitação de conexão, o chip não tem valor nenhum.

Wi-fi

O Wi-Fi é uma tecnologia de rede sem fio, que permite um AP (access point) se conectar com diversos equipamentos dando acesso a Internet. A conexão ocorre por meio de um roteador sem fio (WLAN – Wireless Local Area Network), que pode ser doméstico, corporativo ou de uso público (praças, shoppings, etc).

A diferença do Wi-Fi e as conexões mobile (WWAN- Wireless Wide Area Network), é que o 4G e o 5G, por exemplo, utilizam conexões de longa distância por meio de redes móveis, normalmente disponibilizadas por companhias telefônicas. Isso significa que você não fica preso geograficamente a um ponto de conexão WLAN, enquanto as conexões mobile permitem livre circulação geográfica – desde que o usuário não saia da área de cobertura.

IoT – Internet of Things

Junto à quarta geração de conexão móvel (4G), tivemos em paralelo o surgimento de objetos tecnológicos que também se conectam com a internet, assim como os smartphones. Todavia, esses objetos geram e armazenam dados, e podem comunicar-se uns com os outros.

O IoT representa, dessa forma, todos aparelhos e máquinas que hoje armazenam informações, e que podem funcionar de maneira autônoma, registrando números, transações monetárias, distâncias (quilômetros, metros, etc) e outros tipos de dados.

Dentro desse gênero de conectividade, existem alguns tipos e subtipos de conexões, que são o NB-IoT, LTE-M (Cat-M1) e LoRa.

CAT-M1 (LTE-M) porque dos iniciais?

O CAT-M1 é uma abreviação do protocolo LTE (Long Term Evolution) categoria M1. Geralmente utilizado em aplicações móveis, como frotas e carros inteligentes, o CAT-M1 utiliza o 3G e gerações superiores para transmitir sua conexão e troca de dados com aparelhos. É aconselhável utilizar o CAT-M1 quando há a necessidade de uma maior quantidade de dados trocados entre dispositivos e servidores em uma maior velocidade, como é o caso de dispositivos que precisam de dados em tempo real.

Esse tipo de conexão é muito popular no agronegócio. O CAT-M1 normalmente é usado em tratores, carros e máquinas que ficam distantes dos centros de controle, já que o alcance é superior a 100 Km, e possui taxa de transmissão de 1 Mbps.

Para maiores detalhes sobre o LTE-M, seus pontos fortes e fracos, recomenda-se a leitura desse artigo.

NB-IoT

No caso da NB-IoT, ou Narrowband – IoT, ele é aconselhado em aplicações fixas, como máquinas e sensores e aparelhos de medição industrial, onde a troca de dados é mensal ou pouco frequente (aparelhos e tecnologias que transmitem, por exemplo, dados apenas 1x por dia). Dessa forma, o consumo da bateria é baixo, podendo durar até 10 anos.

LoRa

O “Long Range” é uma tecnologia de radiofrequência para IoT que possui um custo de implementação mais elevado que as outras, pelo fato de não conseguir reaproveitar infraestruturas como 4G ou outros protocolos de conexão. Sua taxa de transmissão é baixa, o que a torna ideal para regiões menos povoadas, como áreas rurais, que normalmente dependem de uma conexão de longo alcance.

beneficiavam da migração da economia “normal” para a “digital”.

beneficiavam da migração da economia “normal” para a “digital”.

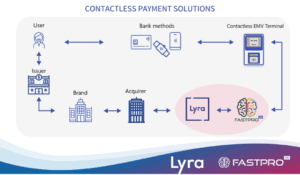

As transações por aproximação beneficiaram também dessa inclusão financeira via contas digitais: uma em cada três compras no mês de junho 2022 foi realizada nessa modalidade. A ABECS reforça a tendência que já sinalizava no inicio do ano: o Brasil fechará 2022 acima dos 50% de transações “contactless”.

As transações por aproximação beneficiaram também dessa inclusão financeira via contas digitais: uma em cada três compras no mês de junho 2022 foi realizada nessa modalidade. A ABECS reforça a tendência que já sinalizava no inicio do ano: o Brasil fechará 2022 acima dos 50% de transações “contactless”.