Durante o Congresso de Meios Eletrônicos de Pagamento, a indústria divulgou dados de 2107 sobre o mercado de cartões e vários estudos sobre tendências e oportunidades do setor.

Uma novidade ilustra bem a excelente dinâmica da indústria de cartões: no ano passado eles conquistaram o primeiro lugar no ranking de meios de pagamento preferidos pelos brasileiros. Pela primeira vez na história, o valor transacionado por cartões de crédito e débito superou a quantia transacionada por saques e cheques compensados. Os cartões atingem agora 32%, quase um terço, de participação nas despesas de todo o consumo realizado pelas famílias brasileiras.

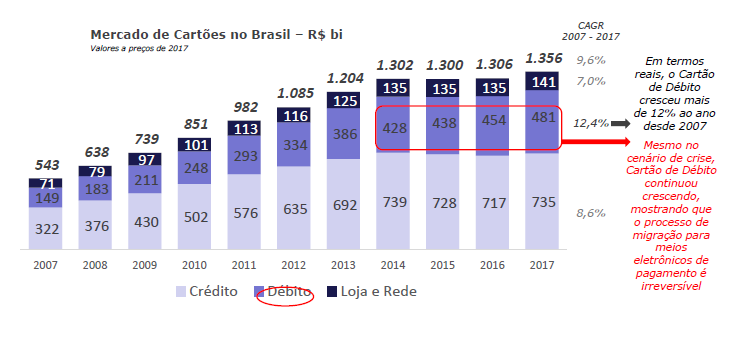

Débito em destaque

Entre os vetores deste crescimento está o cartão de débito, que reúne os principais benefícios do cartão de crédito para todo o ecossistema econômico. Os brasileiros usaram esse meio de pagamento 13% mais em 2017, superando R$ 500 bilhões transacionados. E a penetração só deve aumentar, pegando carona no anúncio feito pelo Banco Central – que fixou um teto para intercâmbio no cartão de débito. O objetivo claro da mudança é induzir a uma diminuição da taxa de desconto cobrada dos estabelecimentos comerciais.

Tanto para estabelecimentos como para consumidores, os cartões trazem praticidade e segurança. Agilizam transações, eliminam troco, saques e depósitos – junto com todos os riscos (perdas, roubos, desvio feito por funcionários) e custos adicionais para diminui-los (carros fortes, profissionais de segurança etc) envolvidos.

Tanto para estabelecimentos como para consumidores, os cartões trazem praticidade e segurança. Agilizam transações, eliminam troco, saques e depósitos – junto com todos os riscos (perdas, roubos, desvio feito por funcionários) e custos adicionais para diminui-los (carros fortes, profissionais de segurança etc) envolvidos.

Para os consumidores, o cartão de débito traz ainda mais um aspecto de segurança: manter o controle das finanças pessoais. Basta observar em restaurantes e mercados, quantas pessoas com cartão múltiplo ou ambos os tipos de cartões escolhem o pagamento via débito. Em muitos casos, o consumidor prefere abrir mão dos benefícios exclusivos do cartão de crédito (como programa de benefícios ou prazo maior para pagar) em prol desta disciplina autoimposta.

Já para os estabelecimentos, o ponto a favor do cartão de débito é que diminui o fluxo de caixa graças a liquidação de pagamentos em D+1 – 30 dias antes da liquidação dos pagamentos feitos à vista no cartão de crédito. E a taxa de desconto, sempre menor que a do cartão de crédito, pode em muitos casos representar uma economia significativa.

Economia e sociedade favorecidas

O governo enxerga outros benefícios no uso de cartões para a economia e a sociedade. Se a segurança pública é prioridade, logo depois vem outro objetivo fundamental para a economia brasileira: reduzir a informalidade, que participa diretamente das taxas de violência e reduz a arrecadação de tributos.

No final, ao se comparar todos os custos ligados à cobrança, as taxas de cartão podem muitas vezes representar uma redução de despesas para os estabelecimentos devido ao custo do manuseio de dinheiro como já citado e um ganho de produtividade para a sociedade.

Fatores do crescimento acelerado

Outros fatores vêm beneficiando a penetração do cartão de débito no mercado de meios de pagamento:

- O aumento dos terminais POS com o crescimento dos subadquirentes, que facilitam o credenciamento dos estabelecimentos comerciais e pulverizam as cada vez mais acessíveis “maquininhas” de pagamento;

- O crescimento da base de cartões emitidos, inclusive os pré-pagos (que não necessitam que o portador tenha conta em banco);

- A diminuição dos juros, com a menor atratividade do cartão de crédito e do parcelado, onde se tem um custo de crédito maior;

- Maior nível de informação para os consumidores, prevenindo o uso descontrolado do cartão de crédito;

- A melhora na educação financeira dos donos de negócios que devem privilegiar cada vez mais o pagamento via débito (porque pagam taxas menores e elevam a rentabilidade) ao mudar a forma como perguntam aos clientes como desejam pagar as compras. Muitos estabelecimentos já treinam funcionários dos caixas para perguntar “é debito, senhor(a)?” e não mais “débito ou crédito?”.

Quer oferecer a opção de pagamento por cartão de débito no seu e-commerce? Entre em contato com a gente e saiba mais sobre o PayZen, o gateway de pagamentos com a melhor taxa de conversão nos cartões de débito e crédito autenticado.

Por Jerome Pays, diretor de e-commerce e mobile apps Lyra Network | PayZen