A ABECS divulgou na semana passada, na ocasião da Febraban Tech (evento chamado CIAB anteriormente), os resultados do 2º trimestre e do 1º semestre de 2022. Sem surpresa, o setor de cartão continua crescendo a taxas elevadas: +37% atingindo R$ 1,6 trilhões.

É bom considerar na comparação com 2021 que a epidemia de Covid teve impacto forte na mobilidade no 1º semestre de 2021. Ainda assim, os dados refletem uma tendência consistente. O principal indicador da atividade subiu 37% tanto em valor transacionado, com R$ 1,6 trilhão, quanto em quantidade de compras, atingindo R$ 18,7 bilhões. Com isso, o tíquete médio das compras por cartão ficou em R$ 85,00, o mesmo nível que no ano passado.

A categoria de transações chamada “compras não presenciais”, que indica o grau de digitalização das compras com cartão cresceu 33% em valor. Ou seja, pouco aquém das outras compras, mas vale observar que em 2021 as vendas online  beneficiavam da migração da economia “normal” para a “digital”.

beneficiavam da migração da economia “normal” para a “digital”.

O dado mais marcante dessa publicação talvez seja o recuo de 20% do cartão de débito nas compras não presenciais.

Antes de aprofundar, é preciso relativizar essa notícia “bombástica” pelo peso nanico que o cartão de débito sempre pesou nas compras online: neste “tombo”, a participação do cartão de débito passou de 2,6% para 1,5% do total de vendas online no cartão entre 2021 e 2022.

Neste meio tempo, o PIX se instalou no cotidiano dos brasileiros. Após ter se firmado em tempo recorde como opção preferida para os pagamento P2P (de pessoa a pessoa), o PIX começou a penetrar no comércio e no e-commerce.

O PIX é uma opção de pagamento à vista, para o qual o comerciante concede geralmente um desconto visando a incentivar o comprador a preferir essa opção de pagamento frente ao parcelado sem juros. Sendo assim, ele concorre com o cartão de débito e o boleto nesta categoria.

Lamentavelmente, não há dados públicos referentes ao volume de transações com PIX no B2C ou mais especificamente no e-commerce. Com isso, não conseguimos mensurar com qual velocidade o PIX vem substituindo o cartão de débito e o boleto no e-commerce. Ainda assim, é tão raro um indicador do setor de cartão apontar para uma evolução negativa, sinaliza que o PIX já deixou um cartão… de visita!

No total das compras (saindo do escopo de compras não presenciais), o crescimento das transações de cartão de débito foi de 17% enquanto o de crédito subia 41%…

Segundo estudo da empresa AMI, 96% da população adulta brasileira possui uma conta, seja de banco tradicional ou conta digital. Esse número reflete a inclusão financeira que andou a grandes passos, graça em particular às fintechs do país, que trouxeram ao mercado uma oferta abundante de cartões de crédito sem anuidade. Este movimento participou do aumento da penetração das transações de cartão no interior do país. Entre os dados compartilhados pela ABECS, há uma comparação entre transações nas capitais e no interior: o interior virou o jogo! Quando em 2008, as capitais representavam 56% do valor transacionado, agora em 2022 concentram apenas 40%.

As transações por aproximação beneficiaram também dessa inclusão financeira via contas digitais: uma em cada três compras no mês de junho 2022 foi realizada nessa modalidade. A ABECS reforça a tendência que já sinalizava no inicio do ano: o Brasil fechará 2022 acima dos 50% de transações “contactless”.

As transações por aproximação beneficiaram também dessa inclusão financeira via contas digitais: uma em cada três compras no mês de junho 2022 foi realizada nessa modalidade. A ABECS reforça a tendência que já sinalizava no inicio do ano: o Brasil fechará 2022 acima dos 50% de transações “contactless”.

O mercado global de internet das coisas, que engloba software, serviços, conectividade e dispositivos, alcançou US$ 130 bilhões em 2018 e deverá somar receitas de US$ 318 bilhões até 2023, crescendo a uma taxa composta anual de 20%, segundo dados da ABINC – Associação Brasileira de Internet das Coisas.

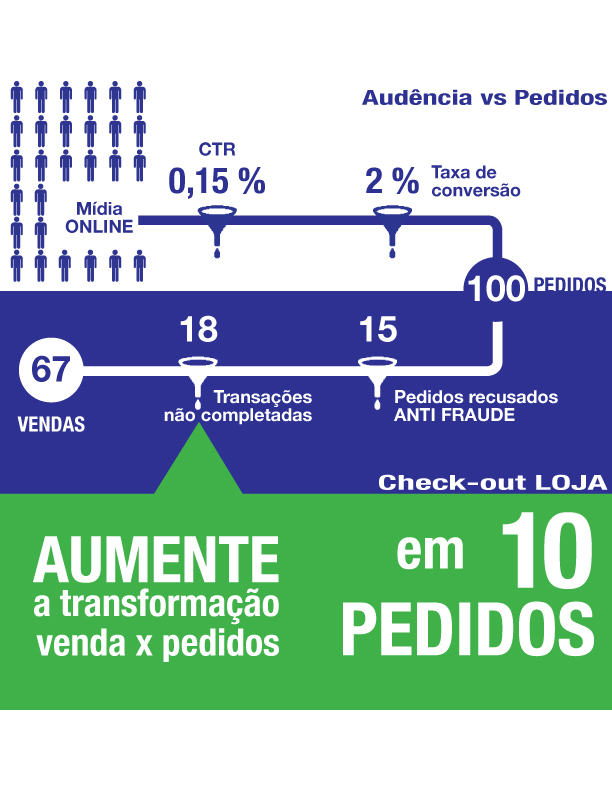

O mercado global de internet das coisas, que engloba software, serviços, conectividade e dispositivos, alcançou US$ 130 bilhões em 2018 e deverá somar receitas de US$ 318 bilhões até 2023, crescendo a uma taxa composta anual de 20%, segundo dados da ABINC – Associação Brasileira de Internet das Coisas. A decisão da Lyra de embarcar neste evento acontece principalmente por dois motivos: celebrar a parceria com Vtex diretamente com os seus clientes, mas sobretudo porque o tema lucratividade sempre foi, é e continuará sendo o centro das preocupações do PayZen.

A decisão da Lyra de embarcar neste evento acontece principalmente por dois motivos: celebrar a parceria com Vtex diretamente com os seus clientes, mas sobretudo porque o tema lucratividade sempre foi, é e continuará sendo o centro das preocupações do PayZen.