Eliminar informações sensíveis de pagamentos em sua aplicação é a melhor forma de garantir aos clientes lojistas uma solução 100% segura no tratamento dos dados de cartão de crédito. Certo?

Os maiores beneficiários da segurança são o lojista e o consumidor final, pois é do comerciante o risco da fraude e é do consumidor o risco do cartão clonado.

O desenvolvedor então se pergunta a respeito da complexidade de prover uma solução e-commerce que atenda aos requisitos de um site funcional, user friendly e seguro para seus stakeholders. Mas é simples e o gateway de pagamento PayZen pode ajudar nesta missão.

Funcionalidades PayZen ajudam a elevar segurança e rentabilidade

Uma das funcionalidades do PayZen é poder criar uma conta cartão e atribuir a ela um token, que ficará restrito ao uso na loja solicitante. A integração deste recurso pode ser feita usando post HTTPS. Ou seja, um formulário enviado por meio de conexão segura SSL. Fácil, não é mesmo?

Para garantir que sua solução obedeça 100% às regras do PCI-DSS, sugerimos que este recurso seja integrado usando a página de pagamento do PayZen para o processo de criação do token.

Assim, quando o consumidor final faz a opção de armazenar os dados de cartão de crédito na primeira compra em uma loja on-line, isso permite ao PayZen gerar um código chamado token, que será atrelado ao cadastro do cliente e poderá ser usado nas demais compras. Os dados são criptografados e protegidos em ambiente seguro certificado.

Também é a tokenização que permite sua aplicação ter a opção de pagamento em um clique. Mas lembre-se que será necessário um opt-in no cadastro do cliente. Neste momento, é importante destacar para o cliente as condições de segurança e os benefícios desta funcionalidade.

Você ainda não sabe o que é PCI? Falamos sobre isso aqui no blog.

É possível fazer o download do manual para integrar o PayZen por meio de formulário clicando aqui.

Cielo e Redecard criaram, ao longo de muitos anos e com altos investimentos, um mercado sem precedentes quando falamos em meios de pagamentos.

Mas desde julho de 2010, com o fim da exclusividade de Visa e Master, novos adquirentes iniciaram operações no país. Entre eles alguns genuinamente brasileiros, como GetNet e Banrisul, e outros estrangeiros como Elavon, Global Payments e First Data. Esse movimento está causando a readequação das taxas de comissões que, embora tímida, já gera reflexos para os comerciantes. Isso também potencializou o desejo de fidelizar os estabelecimentos.

No PayZen, entendemos que essa luta pela fidelização dos comerciantes não será travada apenas com a redução das taxas, mas principalmente com a apresentação de novas soluções e ferramentas que ajudem a vender mais e melhor.

Notas importantes:

Os bancos emitem os cartões de crédito, concedendo algum crédito aos seus correntistas, e validam as transações;

Os adquirentes, graças às suas redes de maquinetas e contratos, asseguram a capilaridade do setor, capturam os dados e os encaminham para as bandeiras e bancos;

As bandeiras são responsáveis pela comunicação da transação entre o adquirente e o emissor do cartão de crédito.

A taxa de comissão de cartão de crédito é negociada entre o comerciante e os adquirentes numa negociação que envolve diversos conceitos: taxa à vista, taxa para o parcelas sem juros, com juros, antecipação de recebíveis etc. É a estratégia de venda que se reflete na carteira de soluções disponibilizadas pelos adquirentes e que justifica uma prática de tarifas diferenciadas que faça sentido para cada tipo de negócio.

PayZen oferece uma gestão completa e 100% autônoma ao comerciante da gestão de seus contratos de adquirentes. Veja nesse exemplo:

O cliente parametriza o PayZen para capturar suas transações:

– da Visa abaixo de R$99,99 com o adquirente A,

– da Visa acima de R$100,00 com adquirente B

– e de todas as outras bandeiras com o adquirente C.

Digamos que o adquirente A esteja em busca de maior volume de transações para crescer em share no mercado e que o adquirente B esteja focado num plano de ação com tíquete médio mais alto etc. A negociação permitirá a todos alinharem suas expectativas em busca de melhor resultado.

Escolhas e oportunidades para seu negócio

Através do backoffice, no PayZen, é possível montar uma estratégia completa de gestão de contratos de pagamento.

É preciso estar atento às oportunidades de otimizar sua taxa de comissão de cartão de crédito: equipe-se com um gateway que lhe permita tirar vantagem da conjuntura, de maneira simples e dinâmica.

Isso coloca o foco no core business – que não é negociar taxas com adquirentes.

A venda à distância exige um tipo de contrato distinto entre o comerciante e o adquirente. A contratação é chamada de afiliaçãopara venda à distancia.

O motivo da particularidade de afiliação é que no contrato chamado de venda à distância, o adquirente é isento da responsabilidade do chargeback, sendo esse risco sob responsabilidade do lojista. Afinal, é ele, o lojista, quem decide comercializar seus bens e serviços através de um canal onde a autenticação (via código PIN) não é possível – o que aumenta o risco dos dados de cartão não serem usados devidamente, ou seja, de fraude on-line.

Ao descobrir um débito indevido na fatura de cartão, o consumidor entrará em contato com seu banco denunciando a compra e assim concretiza-se o chargeback: o banco encaminhará a informação da fraude e a loja deverá ressarcir o pagamento.

Com a grande probabilidade de não conseguir recuperar os bens ou os serviços, a loja on-line registrará uma perda.

Para se prevenir de ataque de fraudadores, os lojistas têm 3 opções:

realizar uma análise cuidadosa dos pedidos e dados do comprador, até entrar em contato por telefone, por exemplo;

Contratar uma empresa que oferece um produto antifraude como especialidade (como Konduto);

Contratar um facilitador de pagamento: empresa que combina as atividades de antifraude e gateway de pagamento.

Equilíbrio entre segurança e rentabilidade

Evitar 100% o risco de fraude é relativamente fácil mas muito oneroso: basta recusar toda transação que apresenta uma suspeita, por menor que seja. Muito mais difícil, porém mais rentável, é buscar o equilíbrio entre um nível razoável de chargeback e o investimento em análise antifraude.

Mas analisar os pedidos um a um é possível apenas para lojas que tem poucas transações e/ou produtos pouco visados pelos fraudadores.

Contratar um facilitador é uma solução para as lojas on-line pequenas e médias lojas a curto prazo. Mas é uma opção cara que pode comprometer a rentabilidade: a comissão sobre as vendas realizadas é geralmente mais alta do que a cobrada diretamente por um adquirente e, pelo fato do facilitador ser responsável pelo chargeback, sua aversão ao risco o induz a ser mais conservador e recusar mais pedidos de que o lojista.

Pré-autorização: reserva instantânea pode garantir venda

PayZen, além de parceria estreita com a especialista Konduto, tem um recurso decisivo para seus clientes para combater fraude: a pré-autorização no cartão. A pré-autorização é um processo que permite à loja on-line registrar a autorização de pagamento no ato (instantaneamente, como em todas as transações processadas pelo PayZen) e reservar o valor da transação dentro do limite de crédito do consumidor por um período de até 5 dias.

Durante esse intervalo, a loja pode realizar as verificações antifraude que julgar necessárias e, somente após esta análise, optar por realizar a captura, ou seja, efetivar o débito. Isto dá à loja o intervalo de tempo necessário para garantir que não vai cobrar um cartão roubado ou clonado e assim se expor ao risco de chargeback e pior, cobrar indevidamente um consumidor, um tipo de publicidade que qualquer lojista gostaria de evitar.

Vale frisar que o não é necessário envolver o comprador neste processo de pré-autorização e captura. A captura pode muito bem ser realizada 2 dias após a autorização. Nenhum consumidor reclama de ter sido debitado 2 dias mais tarde.

Para saber mais, entre em contato com a equipe PayZen.

O cenário é muito simples. Mesmo que seu negócio não tenha concorrentes diretos e você tenha que disputar com eles o mesmo público alvo, atingir seus potenciais clientes requer dois investimentos: tempo e dinheiro. Os dois juntos, sempre.

O benefício deste esforço é o aumento da audiência: mais visitantes no seu site.

Eis a primeira conversão do conhecido funil de vendas. De todas as vezes em que sua marca foi exposta (banners, resultado de busca, links patrocinados, assessoria de imprensa), em quantas o internauta visitou seu site? Vamos chamar este indicador de conversão de audiência.

A partir daí, entra em cena outro tipo de conversão bem conhecido no mercado: qual a propensão de meu site transformar um visitante em um pedido?

A qualificação da audiência é fundamental, mas a usabilidade e a força de sua oferta (catálogo, preços etc.) em conjunto, farão seu site conseguir uma boa taxa (a meta de 10% é acessível em alguns segmentos) ou, ao contrário, uma taxa baixa de 0,5%. É importante notar que essa taxa é inversamente proporcional ao valor dos bens e serviços comercializados (livros convertem mais que eletrônicos, por exemplo).

Chegamos ao Santo Graal: pedidos!

Por acaso pedidos enchem sua conta bancária? Não, o objetivo é o dinheiro. E para o dinheiro entrar no seu caixa, você precisa se preocupar com outra taxa: de 100 pedidos equivalentes a R$10.000, quantos pedidos, de fato, se tornaram faturas? E qual parcela dos R$10.000 vai entrar na sua conta? Ou seja, seu site conseguiu transacionar com sucesso?

A meu ver, a única que pode se chamar verdadeiramente de conversão de compra é esta.

São várias flechas que você deve acertar para completar uma estratégia de conversão do início ao fim. Essa conversão de compra, por sua vez, tem os seguintes componentes:

Estabilidade de conexão com estabelecimentos financeiros (adquirentes e bancos);

Variedade e complementaridade dos meios de pagamentos;

Gestão das transações.

Esses três componentes são as lentes com quais se deve avaliar a qualidade de um gateway de pagamento e, consequentemente, o valor que ele vai agregar ao seu negócio: mais pedidos transformados em faturas.

Atualmente existem inúmeras opções de meios de pagamentos disponíveis no mercado que permitem conexão direta com o autorizador. Por exemplo, se sua loja precisar aceitar Diners, Mastercard e Visa basta integrá-la diretamente ao adquirente usando seus protocolos, como Cielo E-commerce e Redecard Komerci.

Da mesma forma, é possível se conectar diretamente ao banco e dar a seus clientes as opções para pagar as compras também através de transferência bancária, boleto e, em alguns casos, financiamento. Este serviço é oferecido pelos bancos Banco do Brasil, Banrisul, Bradesco e Itaú.

Respondendo a pergunta: “Por que usar um gateway de pagamento?”

A diversidade de opções de pagamento é muito grande. Isso por si só já seria motivo suficiente para usar um gateway de pagamento em uma loja virtual. Imagine quando é necessário integrar e manter atualizadas todas estas opções. Um desvio desnecessário de esforços e investimentos que podem ser redirecionados e aplicados naquilo que é mais importante: vender.

O PayZen não é apenas um gateway de pagamento ou uma ponte tecnológica que liga um site aos autorizadores para processar um pagamento. Ele possui recursos que potencializam o negócio, o que não seria possível com uma simples conexão direta ao autorizador. Falaremos destes recursos nos próximos posts:

Pagamento em 1 clique;

Pagamento express televendas;

Pagamento recorrente e pré-datado;

Pagamento por e-mail/SMS.

Obtenha mais informações sobre o gateway de pagamentoPayZen em nosso site, clique aqui e acesse.

Por Reinaldo Santos, diretor de produto PayZen

O gateway PayZen conta com meios de pagamento inovadores. Todos prontos para seu negócio on-line, com facilidade de uso e segurança.

Pagamento via URA > Em um processo de venda ou atendimento por telefone, o PayZen evita a brecha de segurança que representa a etapa durante a qual o cliente internauta fala para o atendente seus dados de cartão de crédito. A plataforma oferece integração com uma URA exclusiva para onde é transferida a ligação, desta forma o consumidor pode digitar no próprio telefone seus dados de cartão sem que o teleatendente tenha contato com estas informações. Desta maneira, o princípio de segurança PCI-DSS é mantido. PayZen a transação pode ser acompanhada pelo teleatendente e administrada como qualquer outra transação, seguindo o padrão PayZen onde os dados do cartão aparecem apenas parcialmente.

Pagamento via link > No back office PayZen, é possível gerar ordens de pagamento via link. Nesta função é enviado automaticamente um email para o comprador, com logo e textos personalizados, contendo uma URL que direciona o internauta para uma página de pagamento segura. Este modo de pagamento ajuda a reduzir as etapas do processo de compra e é indicado tanto para pequenos players sem plataforma e-commerce, que utilizam serviços de comunicação instantânea como WhatsApp ou Messenger para fazer negócios, quanto para grandes players que realizam vendas relâmpago, que necessitam agilidade.

Pagamento manual express > Durante o processo de atendimento (por telefone ou e-mail), o lojista pode criar em poucos passos uma transação de pagamento. É possível escolher entre as opções Express e Wizard do back office PayZen, alternativas que possibilitam agilizar a venda ou obter mais dados referentes à venda e ao cliente.

Pagamento recorrente > Dentro do back office PayZen, o lojista pode parametrizar cobranças recorrentes no boleto ou no cartão de crédito, customizando valores, periodicidade etc. É mais uma alternativa para receber pagamentos que se repetem, como seguros, taxas de condomínio, assinaturas etc. O monitoramento deste modelo de cobrança é garantido pelo back office PayZen que disponibiliza funcionalidades exclusivas para este modo de pagamento.

Para saber mais sobre todas as funcionalidades do gateway de pagamentos da Lyra, fale com a gente.

Principais Diferenciais do PayZen

O objetivo fundamental do lojista é vender mais e melhor.

PayZen atende os principais meios de pagamento do mercado nacional e suporta pagamentos inovadores, como pagamento 3D Secure (Verified by Visa e MasterCard Secure Code), pagamento recorrente, pagamento por e-mail ou ainda pagamento manual express para vendas por telefone.

Gestão de pagamentos em tempo real

PayZen disponibiliza através de seu Back Office consultas intuitivas de todos os indicadores relativos aos pagamentos da loja, em tempo real.

Por ser um ambiente completamente interativo, a intervenção do usuário não se limita à consulta, possibilitando a tomada de decisões e providências com efeito instantâneo.

O back officePayZen gera alertas em tempo real para que a loja virtual possa identificar e/ou acionar um processo interno e eventualmente recuperar um negócio.

Por exemplo: • A loja virtual pode informar ao cliente sobre um erro de digitação e orientá-lo a corrigir a informação.

• A loja virtual pode orientar o cliente a utilizar a funcionalidade de Compra em 1 Clique. Para utilizar esta funcionalidade basta o cliente se cadastrar uma única vez e sempre que for efetuar um pagamento on-line nesta loja pode utilizar o botão Compre em 1 Clique e realizar o pagamento imediatamente, sem precisar digitar nenhuma informação, reduzindo a zero a probabilidade de erro de digitação.

• A loja virtual pode orientar o cliente a utilizar outra forma de pagamento, por exemplo o boleto bancário ou um outro cartão de crédito, sem gerar constrangimento devido à problemas de falta de crédito no cartão que foi utilizado na primeira tentativa de efetuar o pagamento.

Estas facilidades permitem que a loja virtual reverta uma situação negativa, onde a transação não seria efetuada, garanta a venda e proporcione ao cliente satisfação por poder contar com um atendimento pró-ativo.

E o mais importante: em todo esse processo o Payzen garante a segurança e integridade dos dados do comprador e do lojista.

PayZen, um gateway de pagamentos

O PayZen é um gateway, não é um facilitador. Isto significa que o PayZen não faz a liquidação do pagamento para sua loja, não cobra uma comissão sobre suas vendas e não efetua crédito na sua conta em x dias.

Quando a loja tem um baixo volume de vendas, com ticket médio baixo, é indicado o uso de um facilitador – o que permite que o e-commerce aceite todas as formas de pagamento sem que seja necessário ter um contrato ou afiliação com adquirentes ou instituições financeiras. Mas isso tem um preço alto: comissões mais altas, vendas negadas por risco de fraude.

Porque usar um gateway em vez de um facilitador

O PayZen é o gateway de pagamentos desenvolvido pela Lyra Network para atender aos lojistas que precisam aceitar pagamento de compras feitas pela internet.

Esta solução permite que loja on-line aceite e gerencie de maneira simples e segura diversas formas de pagamento, como cartões de crédito e débito, boletos bancários, transferência o-line, cartões private label, entre outros.

Para garantir o uso das formas de pagamento, as lojas on-line precisam estar afiliadas e habilitadas pelas operadoras de cartões de crédito e pelos bancos, além de estar integradas fisicamente aos sistemas destas empresas.

O PayZen simplifica esta tarefa, pois ao utilizá-lo, as lojas on-line centralizam em uma conexão única com o gateway de pagamentos o gerenciamento de todas as suas transações. A partir dele podem enviar e receber pagamentos de forma segura para operadoras de cartão de crédito, bancos e até PayPal – todas as instituições financeiras com as quais estão afiliadas e possuem habilitação.

O PayZen é uma solução que segue os padrões de segurança da indústria de pagamentos – entre eles o PCI-DSS, possui um MPI homologado pela Visa e Mastercard para suportar o pagamento 3D Secure, além de contar com uma estrutura 100% proprietária e dedicada.

Mais: o PayZen disponibiliza seu back office exclusivo, uma ferramenta gerencial versátil que permite a loja on-line analisar informações em tempo real e obter dados para medir desempenho de vendas, recuperar vendas, gerenciar recebimentos e permitir tomada de decisão em processos internos.

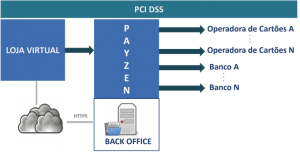

Loja on-line e Payzen: como funciona?

O processo para que uma loja on-line passe a utilizar o PayZen é muito simples:

A loja on´line define as formas de pagamento que aceitará e obtém a afiliação e habilitação junto às operadoras de cartão de crédito e aos bancos.

A loja on-line realiza com rapidez a integração com a plataforma PayZen por meio de uma das modalidades disponíveis.

Depois que está integrada ao PayZen e possui um contrato de prestação de serviços com a Lyra, o fluxo de transações é o seguinte:

Acessar a Loja virtual …

O comprador acessa a loja on-line, escolhe o produto e seleciona a opção de meio de pagamento mais conveniente, por exemplo cartão de crédito.

A Loja Virtual avalia …

A loja on-line avalia o risco da venda e envia a transação de solicitação de autorização para o PayZen. O PayZen alimenta o sistema de back office e envia a transação de forma segura para a operadora do cartão de crédito selecionado.

Operadora processa …

A operadora do cartão de crédito processa a solicitação de autorização e envia um retorno – de transação aprovada, por exemplo. O PayZen registra esta operação no back office e envia um retorno para a loja on-line que confirma a realização da venda para o cliente.

Back office Payzen …

A qualquer momento a loja on-line pode acessar o back office PayZen por meio de uma conexão web HTTPS, efetuar o login com sua senha pessoal e visualizar todas as suas operações, consultar status, obter relatórios, extrair dados, incluir ou excluir meios de pagamento e gerenciar de maneira efetiva suas informações de pagamento on-line.

Para saber mais sobre o back office Payzen e os benefícios para sua loja on-linefale com a gente.

Quanto mais canais, mais chances de vender

Para aumentar a rentabilidade, um negócio não pode mais desprezar nenhum canal para atender aos clientes. O PayZen adota a filosofia de oferecer ferramentas que viabilizem um negócio multicanal com soluções inovadoras:

É compatível com aplicações de e-commerce web e mobile

O pagamento via URA integrada permite realizar também transações originadas por televendas ou teleatendimento

Permite envio automatizado de link para página de pagamento por e-mail ou por SMS ao internauta, para recuperação de venda

Pode ser integrado ao ERP ou CMS da empresa para enriquecer a base de dados e agilizar processos operacionais e de marketing

Quer saber como proporcionar uma experiência completa de atendimento a seus clientes? Converse com a gente.

PayZen usa infraestrutura Lyra

Graças à infraestrutura robusta, alta disponibilidade e arquitetura da aplicação garantindo redundância, o PayZen oferece SLA altíssimo. A plataforma é produto Lyra, referência no mundo de cartão presente, segmento onde é possível respeitar SLA de 99,9%.

O PayZen conta com uma equipe de técnicos altamente especializados e uma estrutura de plantão 24×7 que vêm em conjunto com a experiência e o volume de atividades da Lyra no mundo físico (clientes em todo o território e mais de 500.000 pontos de venda).

A equipe de suporte da Lyra é elogiada pelos clientes por sua eficiência.

Pagamento via URA > Em um processo de venda ou atendimento por telefone, o PayZen evita a brecha de segurança que representa a etapa durante a qual o cliente internauta fala para o atendente seus dados de cartão de crédito. A plataforma oferece integração com uma URA exclusiva para onde é transferida a ligação, desta forma o consumidor pode digitar no próprio telefone seus dados de cartão sem que o teleatendente tenha contato com estas informações. Desta maneira, o princípio de segurança PCI-DSS é mantido. PayZen a transação pode ser acompanhada pelo teleatendente e administrada como qualquer outra transação, seguindo o padrão PayZen onde os dados do cartão aparecem apenas parcialmente.

Pagamento via URA > Em um processo de venda ou atendimento por telefone, o PayZen evita a brecha de segurança que representa a etapa durante a qual o cliente internauta fala para o atendente seus dados de cartão de crédito. A plataforma oferece integração com uma URA exclusiva para onde é transferida a ligação, desta forma o consumidor pode digitar no próprio telefone seus dados de cartão sem que o teleatendente tenha contato com estas informações. Desta maneira, o princípio de segurança PCI-DSS é mantido. PayZen a transação pode ser acompanhada pelo teleatendente e administrada como qualquer outra transação, seguindo o padrão PayZen onde os dados do cartão aparecem apenas parcialmente. Pagamento via link > No back office PayZen, é possível gerar ordens de pagamento via link. Nesta função é enviado automaticamente um email para o comprador, com logo e textos personalizados, contendo uma URL que direciona o internauta para uma página de pagamento segura. Este modo de pagamento ajuda a reduzir as etapas do processo de compra e é indicado tanto para pequenos players sem plataforma e-commerce, que utilizam serviços de comunicação instantânea como WhatsApp ou Messenger para fazer negócios, quanto para grandes players que realizam vendas relâmpago, que necessitam agilidade.

Pagamento via link > No back office PayZen, é possível gerar ordens de pagamento via link. Nesta função é enviado automaticamente um email para o comprador, com logo e textos personalizados, contendo uma URL que direciona o internauta para uma página de pagamento segura. Este modo de pagamento ajuda a reduzir as etapas do processo de compra e é indicado tanto para pequenos players sem plataforma e-commerce, que utilizam serviços de comunicação instantânea como WhatsApp ou Messenger para fazer negócios, quanto para grandes players que realizam vendas relâmpago, que necessitam agilidade. Pagamento manual express > Durante o processo de atendimento (por telefone ou e-mail), o lojista pode criar em poucos passos uma transação de pagamento. É possível escolher entre as opções Express e Wizard do back office PayZen, alternativas que possibilitam agilizar a venda ou obter mais dados referentes à venda e ao cliente.

Pagamento manual express > Durante o processo de atendimento (por telefone ou e-mail), o lojista pode criar em poucos passos uma transação de pagamento. É possível escolher entre as opções Express e Wizard do back office PayZen, alternativas que possibilitam agilizar a venda ou obter mais dados referentes à venda e ao cliente. Pagamento recorrente > Dentro do back office PayZen, o lojista pode parametrizar cobranças recorrentes no boleto ou no cartão de crédito, customizando valores, periodicidade etc. É mais uma alternativa para receber pagamentos que se repetem, como seguros, taxas de condomínio, assinaturas etc. O monitoramento deste modelo de cobrança é garantido pelo back office PayZen que disponibiliza funcionalidades exclusivas para este modo de pagamento.

Pagamento recorrente > Dentro do back office PayZen, o lojista pode parametrizar cobranças recorrentes no boleto ou no cartão de crédito, customizando valores, periodicidade etc. É mais uma alternativa para receber pagamentos que se repetem, como seguros, taxas de condomínio, assinaturas etc. O monitoramento deste modelo de cobrança é garantido pelo back office PayZen que disponibiliza funcionalidades exclusivas para este modo de pagamento.