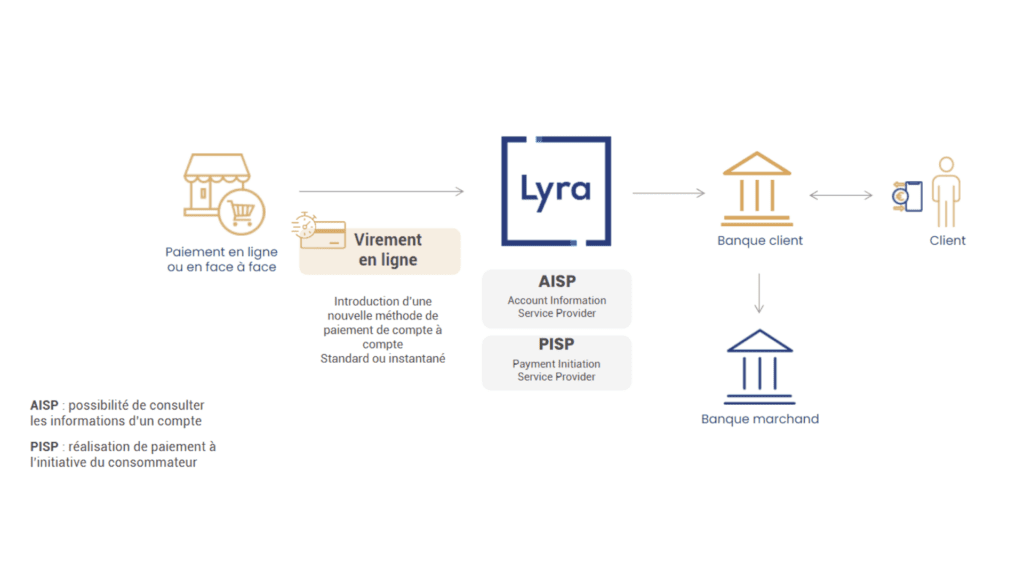

Introducida por la PSD2, la iniciación de transferencia permite ofrecer a los comercios la transferencia bancaria en línea, en forma de transferencia SEPA, desde cuentas bancarias europeas y en euros. De hecho, la nueva directiva europea ha obligado a los bancos a abrir sus APIs a los proveedores de servicios de confianza. Han surgido dos nuevos actores: los AISP (Proveedores de Servicios de Información de Cuentas) y los PISP (Proveedores de Servicios de Iniciación de Pagos). Solo las entidades autorizadas y con las extensiones necesarias pueden conectarse a las APIs de los bancos.

La iniciación de transferencia es un servicio con numerosas funcionalidades y ventajas. Su cobertura geográfica se desarrolla rápidamente, con cada vez más bancos conectados.

Funcionalidades y casos de uso

La iniciación de transferencia permite al comerciante, ya sea una persona física o jurídica, solicitar una orden de transferencia.

En e-commerce, si el cliente desea pagar mediante una transferencia bancaria en línea, el proveedor de servicios de pago iniciará la solicitud de pago enviando al banco del comprador el IBAN del comerciante y el importe a abonar. Este nuevo método de pago permite así cobrar a distancia mediante el envío de un enlace de pago multicanal o en persona gracias a la generación de un código QR. Al no estar vinculado al límite de la tarjeta, la transferencia bancaria en línea permite responder a los retos de numerosos sectores del retail (lujo, decoración, automoción…), así como a sectores especialmente expuestos al fraude, como el turismo, la venta directa o las transferencias de propiedad inmediatas.

Para recordar, existen diferentes tipos de transferencias SEPA:

- La transferencia instantánea: los fondos están disponibles casi inmediatamente en la cuenta del comerciante. Atención, este servicio suele ser de pago para el comprador (de 0.50€ a 2€ según los bancos).

- La transferencia estándar a J+1: el comerciante recibe los fondos al día siguiente, según la regularidad de los procesos contables de los bancos.

- La transferencia diferida: se trata de una transferencia puntual programada para una fecha específica. Hay que tener en cuenta que, para este tipo de transferencia, el comprador puede cancelarla hasta 24 horas antes de la fecha prevista.

- La transferencia en masa (o transferencia bulk): este tipo de transferencia se utiliza principalmente en software de gestión (ej.: transferencia de salarios, pagos a proveedores, etc.). Consiste en enviar todos los números de cuenta a acreditar al mismo tiempo.

Proceso de pago

Con la iniciación de transferencia, el proceso se compone de la siguiente manera:

- El comerciante crea una orden de transferencia.

- El proveedor de servicios de pago solicita al banco del comprador iniciar una sesión de pago para realizar la orden y envía al comprador a su banco en línea.

- El banco solicita el consentimiento del comprador en su plataforma bancaria en línea.

- Una vez que el comprador esté autenticado y dé su acuerdo, se emite la transferencia (SEPA estándar o instantánea).

Ventajas

Para los comerciantes, así como para los clientes finales, este nuevo medio de pago ofrece numerosas ventajas.

Ventajas para los comerciantes

- Cobro de fondos más rápido: los fondos están disponibles prácticamente en tiempo real en la cuenta del comerciante en el caso de transferencias instantáneas si el banco del pagador ofrece este servicio.

- Mayor seguridad: la autenticación fuerte del comprador, el proceso de validación y la conciliación automática protegen aún más a los comerciantes contra el fraude y los impagos.

- Pagos no repudiables: no es posible cancelar el pago por motivos de fraude.

- Mejor visibilidad de la tesorería y una gestión de riesgo financiero más eficiente.

- Menor tasa de abandono de carrito gracias a un límite de pago significativo: el comprador puede realizar un pago de hasta 250,000 € según los bancos y el perfil del cliente.

Ventajas para los compradores

- Un medio de pago simple y rápido: a diferencia de un débito SEPA (SDD), el comprador ya no necesita ingresar los datos bancarios ni esperar el registro del IBAN ni firmar un mandato de uso único. El pago se realiza en 3 clics gracias a un motor de búsqueda eficiente que cubre todos los bancos y países disponibles.

- Un proceso 100% digital y completamente adaptado a los nuevos hábitos, como la navegación móvil.

- Un medio de pago europeo.

- Mayor seguridad gracias a la autenticación fuerte.

- Elección del tipo de transferencia (estándar, instantánea, etc.).

La integración del pago por transferencia bancaria en línea

La integración del pago por transferencia bancaria en línea es muy rápida. La transferencia bancaria se agrega automáticamente después de la activación en las páginas de redirección. Al ser una solución nativa, no se requiere un desarrollo adicional. Solo es necesario:

- Solicitar la activación del pago por transferencia bancaria en la página de pago y comunicar su IBAN.

- Probar el medio de pago y la integración.

Si el formulario es por redirección, una vez que el IBAN del comerciante esté registrado en la plataforma de pago, la transferencia bancaria en línea estará disponible. Para el pago integrado, una próxima versión permitirá agregarlo con un simple cambio de configuración.