De acuerdo con la normativa DSP2, la autenticación 3DSecure2 permite ofrecer soluciones confiables y seguras. Esta se lleva a cabo antes de la validación del pago, verificando que el titular de la tarjeta bancaria que realiza la compra sea la misma persona que realiza el pedido, sin necesidad de interacción con el comprador. Descubramos juntos en qué consiste este nuevo dispositivo y cómo puede beneficiarle mientras lucha contra el fraude.

Comprender la DSP2

La DSP2 (Segunda Directiva sobre los Servicios de Pago) es una directiva europea que regula los servicios de pago. Su objetivo es proteger a los bancos, fintechs y comerciantes contra el fraude. Para ello, impone nuevas reglas de autenticación fuerte, especialmente durante las operaciones realizadas desde una cuenta bancaria. Se considera que la autenticación es fuerte cuando solicita un dato que solo el comprador conoce o posee (contraseña, huella dactilar, etc.).

¿Qué es la autenticación 3DSecure 2?

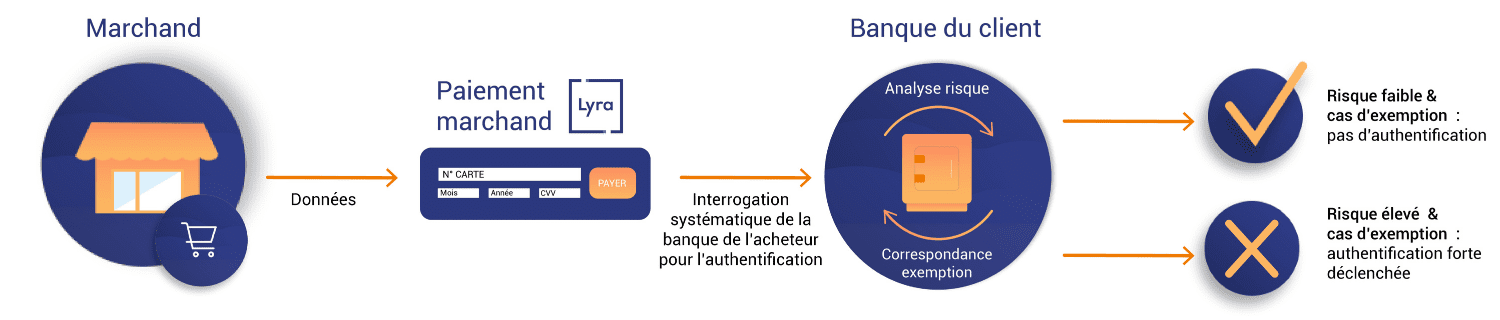

Durante una compra, la autenticación del titular de la tarjeta es un paso clave. El 3D Secure se encarga de verificar que el titular de la tarjeta sea quien realmente realiza el pedido. Esto se lleva a cabo mediante una autenticación fuerte, en la cual el comprador debe interactuar: recibe una notificación que lo invita a conectarse a su cuenta bancaria en línea para confirmar su identidad. Con el 3D Secure 2, es posible evitar solicitar la interacción del comprador en algunos casos. Para ello, el comerciante debe pedir una autenticación frictionless durante la solicitud de pago.

Durante estos pocos segundos, es el banco emisor del comprador el que asegura la autenticación: verifica los datos del carrito, del comprador, de la dirección de envío, del medio de pago, etc. Si el banco detecta un riesgo de fraude o una excepción durante la autenticación, entonces activa automáticamente la solicitud de autenticación fuerte. Así, es gracias a la transmisión de datos que el banco emisor puede determinar la criticidad de la transacción y decidir si se requiere o no una autenticación reforzada. Con 3DSecure 2, ofrece una experiencia de pago óptima mientras aseguras las transacciones.

Certificaciones 3DS

En el contexto de 3DS2, y por razones evidentes de control sobre el proceso de pago, un proveedor de servicios de pago debe obtener todas las certificaciones directamente, y no a través de un proveedor tercero. De lo contrario, su tasa de conversión podría verse gravemente afectada.

Los diferentes acuerdos 3DS2 indispensables

- EMVCO: Certificación base. Es el primer paso para asegurarse de que la solución sea compatible con 3DS2 para American Express, Discover, JCB, Mastercard, Visa… Verifique que su proveedor de pagos esté certificado.

Tras esta primera certificación, se requiere una segunda para cada red de tarjetas, como:

- CB: Certificación emitida por el GIE Carte Bancaire.

- Visa: Certificación denominada «EMV 3DS compliant». Verifique que su proveedor de pagos esté certificado.

- Mastercard: Certificación «3DS server». Verifique que su proveedor de pagos esté certificado.

- AMEX: Certificación «Safekey» definida por American Express. Verifique que su proveedor de pagos esté certificado.

- Diners: Certificación «ProtectBuy» para los pagos a través de Diners Club International.

Lyra y el 3DS2

Lyra fue la primera plataforma francesa en obtener la certificación 3D Secure 2 EMVCO y Mastercard. El resultado de varios años de preparación para garantizar una conformidad impecable con las normas a nuestros 200,000 clientes en Francia y en el extranjero.

3DS 2 > Softdecline y Retry

Desde el 15 de mayo de 2021, los pagos en línea deben cumplir con las nuevas directrices regulatorias «DSP2», que se caracterizan por la implementación de un sistema de autenticación fuerte (3DS 2) para garantizar la identificación del comprador.

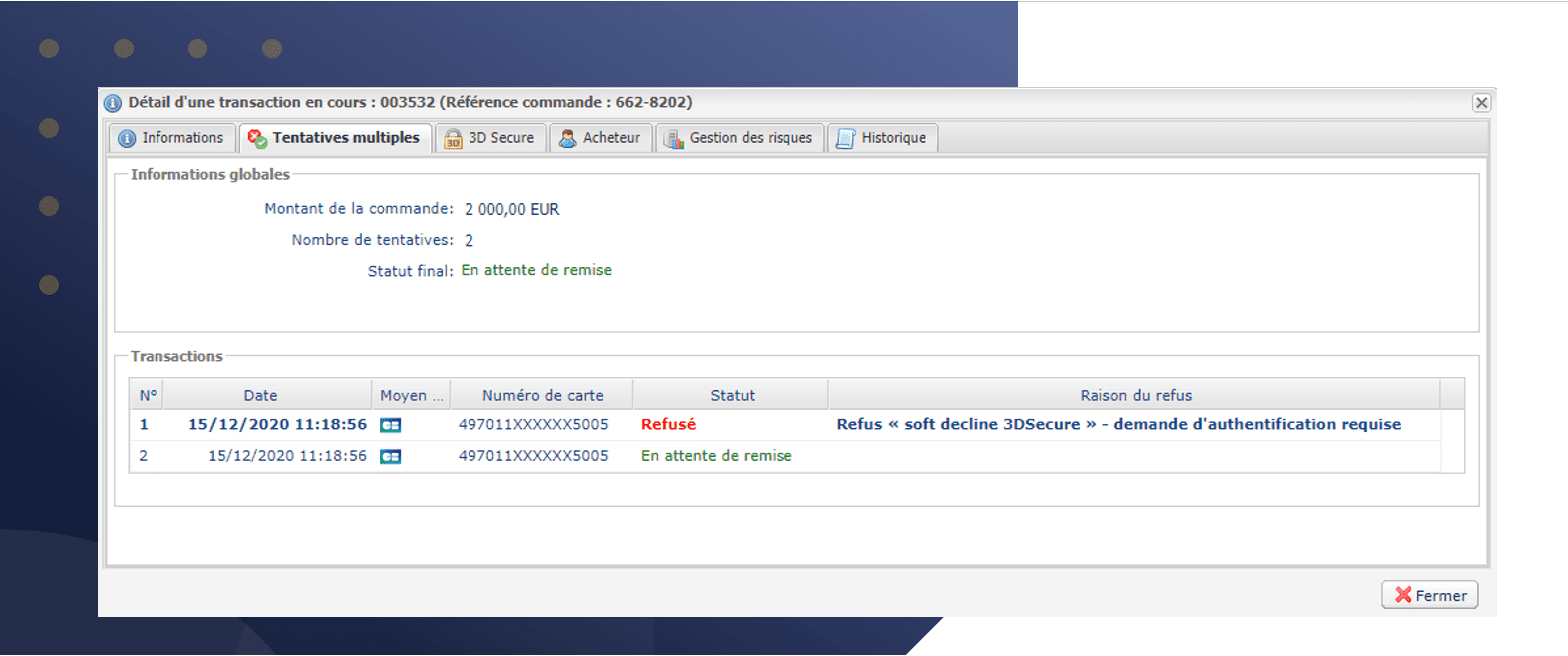

Aunque las transacciones inferiores a 30 € normalmente no están sujetas a esta regulación (excepto si el comprador ha realizado más de 5 transacciones o si el monto total de sus compras en el día supera los 100 €), en la práctica, el emisor de la tarjeta puede solicitar una autenticación fuerte del comprador desde 0 euros. Si la solicitud de autorización llega sin los datos de autenticación, puede devolver un código de respuesta denominado «Soft Decline«.

Este código no significa que el pago haya sido rechazado de forma definitiva. Ofrece una segunda oportunidad a la plataforma de pago, que debe iniciar una autenticación del comprador antes de solicitar una nueva autorización.

El reintento automático: la herramienta imprescindible para reducir los abandonos de carrito

En Lyra, si una solicitud de pago recibe una respuesta «Softdecline», un nuevo intento se emite automáticamente con una solicitud de autenticación.

El protocolo 3DS se activa y se inicia automáticamente una sesión de autenticación. El comprador no se da cuenta de que la primera autorización emitió un código «softdecline». Su recorrido de pago sigue siendo fluido y similar a un pago clásico con autenticación que ya conoce (autenticación en el servidor de su banco).

Si la autenticación es positiva, se envía la segunda solicitud de autorización. Esta será aceptada si, por supuesto, se cumplen las condiciones como un saldo positivo o un límite de tarjeta suficiente.

Una riqueza de datos para seguir sus garantías de pago

Lyra le proporciona una visibilidad total y numerosos detalles sobre el desarrollo de cada transacción. Por lo tanto, le resulta fácil conocer el estado de su garantía de pago (si, por ejemplo, se benefició del reintento automático o por qué fue rechazado).

Información esencial para asegurarle una transición controlada hacia la generalización del protocolo 3D Secure 2.