À ce jour, nos clients utilisant notre offre « Lyra Collect » pour leur site e-commerce, bénéficient gratuitement d’une application mobile pour administrer leurs paiements. Cette nouveauté, une exclusivité Lyra, est le fruit d’une étude des besoins de nos clients en termes de mobilité.

À ce jour, nos clients utilisant notre offre « Lyra Collect » pour leur site e-commerce, bénéficient gratuitement d’une application mobile pour administrer leurs paiements. Cette nouveauté, une exclusivité Lyra, est le fruit d’une étude des besoins de nos clients en termes de mobilité.

Forts de ces échanges, nous avons récemment lancé cette application userfriendly à destination des professionnels du e-commerce, pour leur permettre de gérer en toute simplicité et où qu’ils soient, leur activité.

Par ailleurs, nos clients retrouveront l’ensemble des grandes fonctionnalités disponibles via le Back Office au niveau de l’application mobile.

Une application riche en fonctionnalités :

![]()

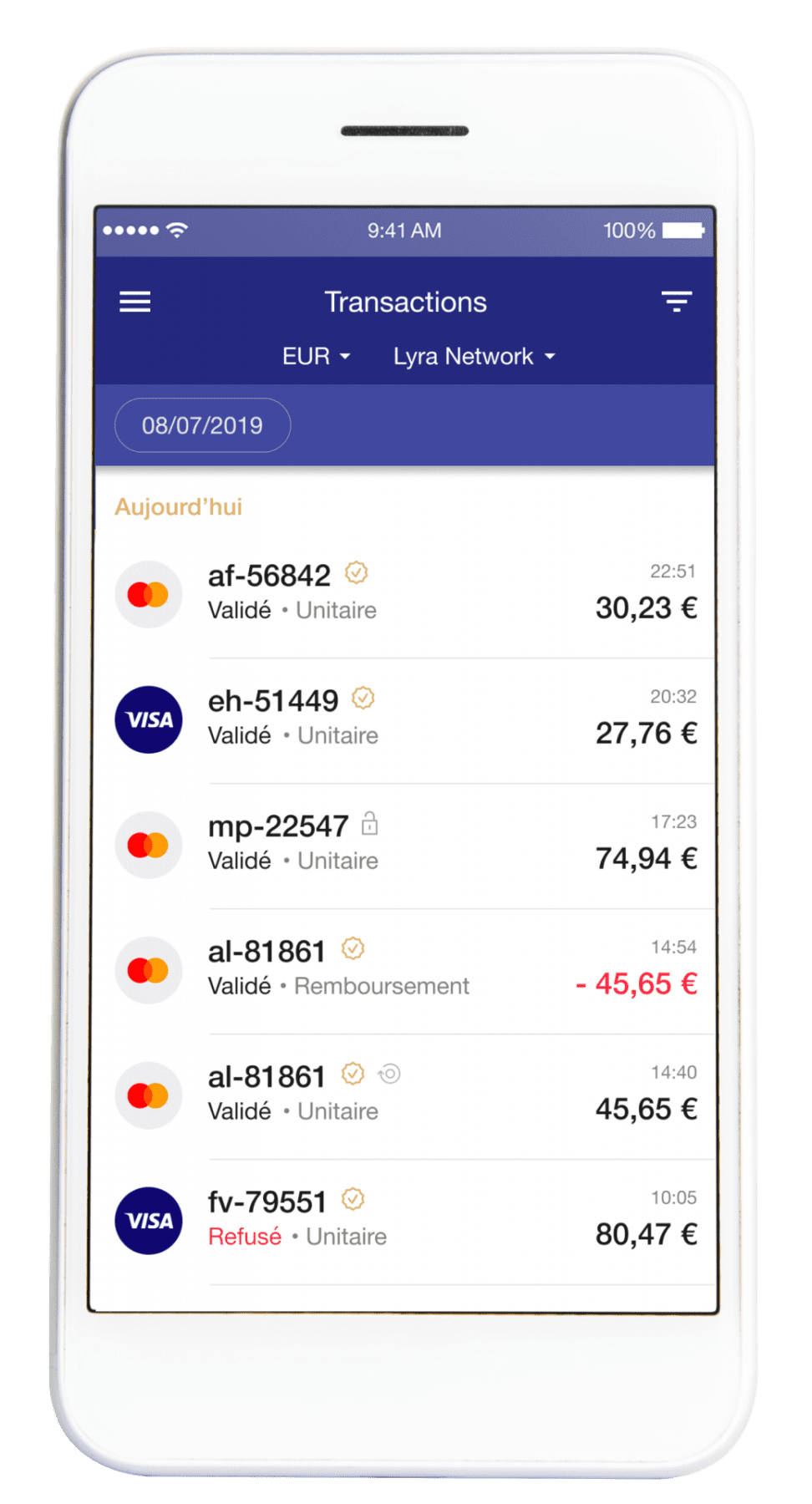

Dans cette application, vous retrouverez l’ensemble des informations concernant les transactions en cours et réalisées.

- Suivi des transactions en temps réel, ligne par ligne

- Détails des transactions incluant le même niveau de précision que dans votre Back Office

L’application mobile Lyra Collect ne vous propose pas uniquement de visualiser vos paiements. Elle vous

permet aussi de réaliser les actions quotidiennes nécessaires au suivi de votre business.

- Validation, remboursement, annulation, modification ou duplication d’une transaction

- Revue manuelle : possibilité de valider ou d’annuler des transactions mises en attente

- Paramètres utilisateur : modifier vos paramètres

Gestion Multi-sites

Si vous avez plusieurs sites / boutiques chez Lyra Collect, pas besoin de changer de login lorsque vous voulez passer d’une boutique à l’autre.

Dans l’application, vous pouvez directement choisir la boutique que vous souhaitez consulter et basculer de l’une à l’autre sans difficulté !

Et encore ….

L’application est disponible sur iOS et Android ainsi que dans 4 langues modifiables dans les paramètres : allemand, anglais, espagnol ou français.

Votre accès à l’application est, comme l’ensemble du service, hautement sécurisé ! L’identifiant et le mot de passe de votre Back Office Web vous seront nécessaires.

N’hésitez plus, téléchargez dès maintenant notre application :

Initialement ce nouveau protocole d’authentification devait entrer en vigueur le 14 septembre prochain. Mais à ce jour les instances européennes ont décalé cette date pour laisser davantage de temps aux acteurs dans sa mise en place.

Initialement ce nouveau protocole d’authentification devait entrer en vigueur le 14 septembre prochain. Mais à ce jour les instances européennes ont décalé cette date pour laisser davantage de temps aux acteurs dans sa mise en place.