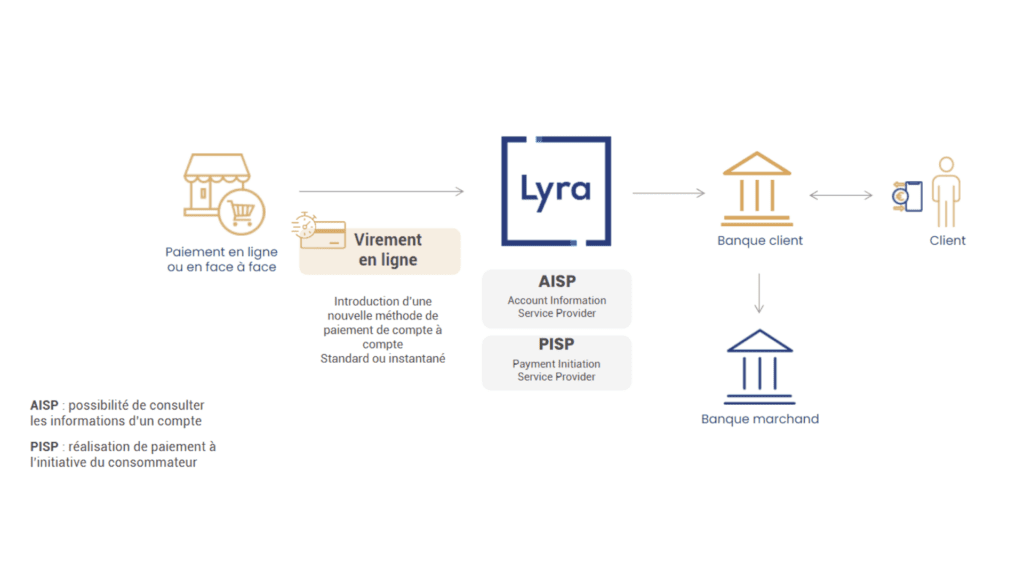

Introduite par la DSP2, l’initiation de virement permet de proposer aux marchands le virement bancaire en ligne, sous forme de virement SEPA, à partir de comptes bancaires européens et en euros. En effet, la nouvelle directive européenne a imposé aux banques d’ouvrir leurs APIs aux prestataires de confiance. Deux nouveaux acteurs ont vu le jour : les AISP (Account Information Service Provider) et les PISP (Payment Initiation Service Provider). Seuls les établissements agréés bénéficiant des extensions nécessaires peuvent se connecter aux APIs des banques.

L’initiation de virement est un service avec de nombreuses fonctionnalités et avantages. Sa couverture géographique se développe rapidement avec de plus en plus de banques connectées.

Les fonctionnalités et cas d’usages

L’initiation de virement permet au commerçant, pouvant être une personne physique ou morale, de solliciter un ordre de virement.

En e-commerce, si le client désire régler via un virement bancaire en ligne, le prestataire de paiement initiera la demande de paiement en envoyant à la banque de l’acheteur l’IBAN du commerçant et le montant à payer. Ce nouveau moyen de paiement permet donc d’encaisser à distance avec l’envoi d’un lien de paiement multicanal ou bien en face à face grâce à la génération d’un QR code. N’ayant aucun lien avec le plafond carte, le virement bancaire en ligne permet de répondre aux enjeux de nombreux secteurs du retail (luxe, aménagement, automobile…) mais aussi aux secteurs fortement soumis à la fraude comme le tourisme ou encore la vente directe et les transferts de propriété immédiats.

Pour rappel, il existe différents types de virements SEPA :

- Le virement instantané : les fonds sont disponibles presque immédiatement sur le compte du marchand. Attention, ce service est souvent payant pour l’acheteur (de 0.50ct à 2 euros selon les banques).

- Le virement standard à J+1 : le marchand reçoit les fonds le lendemain selon la régularité des traitements comptables des banques.

- Le virement différé : il s’agit d’un virement ponctuel programmé à une date précise. Il faut savoir que, pour ce type de virement, l’acheteur peut annuler jusqu’à 24h avant la date prévue.

- Le virement en masse (ou virement bulk) : ce type de virement est principalement utilisé par les logiciels de gestion (ex : virement de salaires, paiement fournisseurs etc.). Il consiste à envoyer l’ensemble des numéros de compte à créditer en même temps.

Parcours de paiement

Avec l’initiation de virement, le parcours est constitué de la manière suivante :

- Le commerçant crée un ordre de virement

- Le prestataire de paiement sollicite la banque de l’acheteur pour initier une session de paiement afin de payer l’ordre et envoie l’acheteur vers sa banque en ligne

- La banque demande le consentement de l’acheteur sur sa banque en ligne

- Une fois l’acheteur authentifié et l’accord donné, le virement (standard SEPA ou instantané) est émis.

Les avantages

Pour les commerçants tout comme pour les clients finaux, ce nouveau moyen de paiement possède de nombreux avantages.

Les avantages marchands

- Un encaissement des fonds plus rapide : les fonds sont disponibles pratiquement en temps réel sur le compte marchand en cas de virement instantané si la banque du payeur propose ce service

- Une sécurité accrue : l’authentification forte de l’acheteur, le processus de validation et le lettrage automatique protègent davantage les marchands contre la fraude et les impayés.

- Les paiements sont non répudiables : il n’y a pas d’annulation possible pour motif de fraude

- Une meilleure visibilité sur la trésorerie et une meilleure gestion du risque financier.

- Une baisse des abandons de panier grâce à un plafond de paiement significatif : l’acheteur peut réaliser un paiement allant jusqu’à 250 000€ selon les banques et le profil du client.

Les avantages acheteurs

- Un moyen de paiement simple et rapide : contrairement à un prélèvement SEPA (SDD) l’acheteur n’a plus besoin de saisir les données bancaires ni d’attendre l’enregistrement de l’IBAN et de signer un mandat à usage unique. Le paiement se fait en 3 clics grâce à un moteur de recherche performant sur l’ensemble des banques et pays disponibles.

- Un parcours 100% dématérialisé et entièrement adapté aux nouveaux usages comme la navigation mobile

- Un moyen de paiement européen

- Une sécurité accrue grâce à l’authentification forte

- Le choix du type de virement (standard, instantané etc.)

L’intégration du virement bancaire en ligne

L’intégration du virement bancaire en ligne est très rapide. Le virement bancaire s’ajoute automatiquement après activation sur les pages en redirection. La solution étant native, il n’y a pas besoin de développement supplémentaire. Il suffit de :

- Demander l’activation du virement bancaire sur la page de paiement et communiquer son IBAN

- Tester le moyen de paiement et l’intégration

Si le formulaire est par redirection, une fois l’IBAN du marchand enregistré au niveau de la plateforme de paiement, le virement bancaire en ligne est disponible. Pour le paiement embarqué, une prochaine version permettra de l’ajouter avec un simple changement de paramètre.