Envie de tout connaitre sur les solutions de paiement en ligne qui ont le vent en poupe?

03/12/2020

Christophe Mariette, Directeur Commercial accompagné d’Alexandre Droual, Chef de projet du Groupe Lyra, ont partagé avec vous leur expertise et répondu à de nombreuses questions autour du paiement à distance.

Leur objectif : que l’univers du paiement n’ait plus de secret pour vous et que vous puissiez créer de belles opportunités en terme de service client.

Click&collect, livraison, drive, application mobile, call center, ….

Voir le Replay !

Sujets abordés dans ce webinar:

Paiement à distance sans site e-commerce

Paiement par lien via SMS, Email, WhatsApp et autres….

Les moyens de paiement historiques qui se digitalisent (Chèques Vacances Connect, Titres Restaurants dématérialisés,…)

Engagés depuis toujours auprès de nos clients, nous avons à cœur de trouver des solutions concrètes pour répondre à leurs besoins.

En ces temps où le commerce doit constamment se renouveler, nous soutenons toutes les initiatives pour permettre aux commerçants, PME/TPE, artisans et producteurs de poursuivre leurs activités, tout en respectant les consignes gouvernementales.

Que vous ayez décidé de créer un site e-commerce ou que vous souhaitiez simplement pouvoir encaisser en ligne, nous avons une solution à vous proposer :

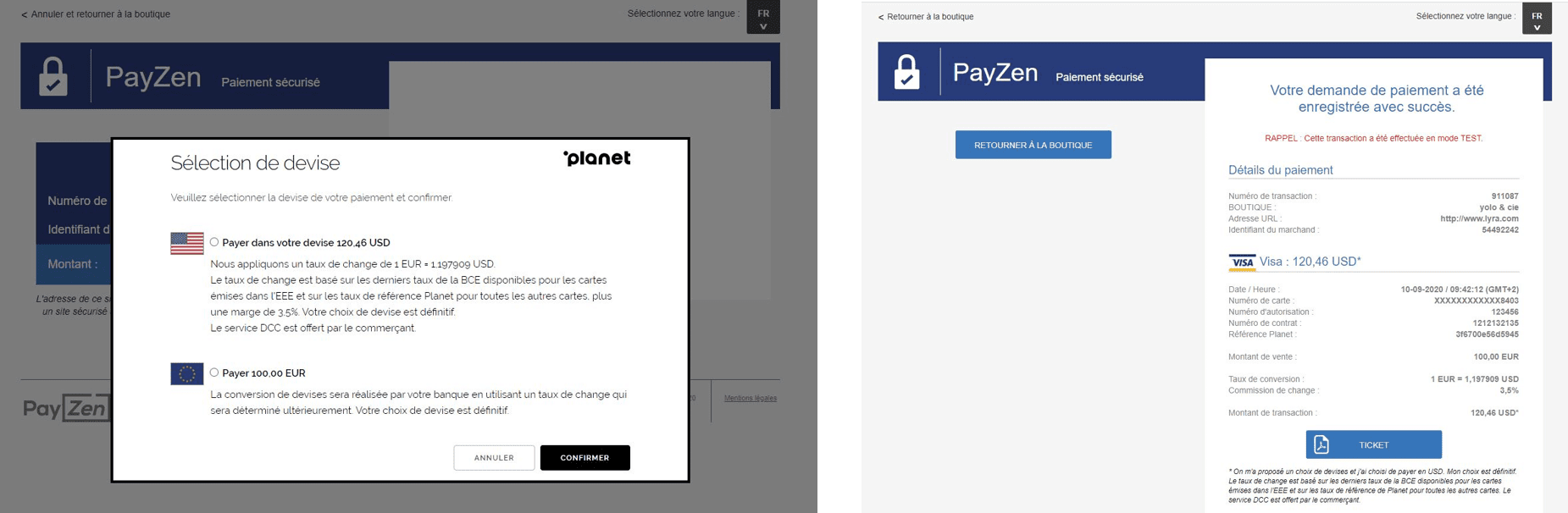

La conversion dynamique de devises, de son petit nom DCC (Dynamic Currency Conversion), est une nouvelle option de paiement en ligne disponible sur Lyra.

Cette fonctionnalité permet aux commerçants de proposer à leurs clients étrangers (hors zone Euro) de payer dans leur devise, tout en étant crédités en euros. Ce sont actuellement plus de 150 devises étrangères qui sont proposées.

Comment fonctionne l’e-DCC ?

Lorsque le client arrive sur la page de paiement, qu’il choisit de payer avec une carte Visa ou Mastercard ne fonctionnant pas en devise Euros, un choix s’offrira à lui :

Payer dans sa devise habituelle : l’acheteur prend connaissance du montant réel qui lui sera débité dans sa devise. Ce montant inclus toutes les commissions.

Payer en euros : la conversion de devise sera réalisée par sa banque et sera basée sur un taux de change déterminé ultérieurement. Le taux de change peut donc varier durant ce lapse de temps. Le montant du panier affiché avant paiement ne prend pas en compte les coûts liés au taux de change et de commission bancaire.

S’il choisit la première option, le montant total à payer est transparent. Il règle le tout dans sa devise et le commerçant est quant à lui crédité sur son compte en euros à J+3.

Pour tester l’e-DCC, choisir « Paiement simple avec redirection vers le choix de moyens de paiement » puis sélectionner une carte Visa ou Mastercard. Dans la liste des cartes de test, aller dans la catégorie « DCC » pour choisir la carte à tester.

À qui s’adresse l’e-DCC ?

Cette option de paiement en ligne est particulièrement adaptée aux professionnels dont la clientèle étrangère représente une part importante de leur chiffre d’affaires. C’est le cas notamment des secteurs :

Du tourisme : hôtellerie, restauration, stations de ski, campings, etc.

Des activités culturelles et de divertissement : musées, monuments, parcs d’attractions, etc.

Du luxe et du haut de gamme

Quels sont les avantages ?

Ils sont multiples et ce pour le commerçant et pour ses clients !

Pour le commerçant :

Amélioration du parcours client et du tunnel d’achat

Suppression du risque de change, qui est actualisé chaque jour suivant ses fluctuations

Réduction des frais bancaires car le commerçant n’a plus besoin de créer un compte par devise

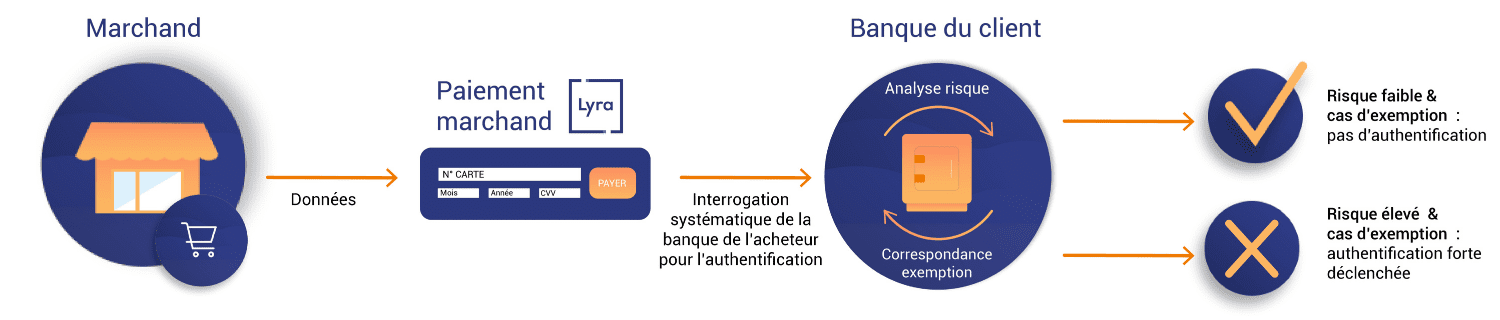

Suivant la réglementation DSP2, l’authentification 3D Secure2 permet de proposer des solutions fiables et sécurisées. Elle intervient avant la validation du paiement. Elle vérifie que le porteur de la carte bancaire qui règle l’achat est bien la même personne qui passe commande, sans interaction avec l’acheteur. Découvrons ensemble quel est ce nouveau dispositif et comment peut-il vous être bénéfique tout en luttant contre les fraudes.

Comprendre la DSP2

La DSP2 (Seconde Directive sur les Services de Paiements), est une directive européenne concernant les services de paiement. Elle a pour but de protéger les banques, les fintechs et les marchands contre la fraude. En effet, elle impose aux banques de nouvelles règles d’authentification forte notamment lors des opérations effectuées depuis un compte bancaire. Une authentification est considérée forte à partir du moment où elle demande un élément que seul l’acheteur connait ou possède (mot de passe, empreinte digitale…).

Qu’est-ce-que l’authentification 3D Secure 2 ?

Lors d’un achat, l’authentification du porteur de la carte est un élément clés. Le 3D Secure s’occupe de cette étape : vérifier que le porteur de la carte est bien celui qui passe commande. Cela se fait grâce à une authentification forte, où l’acheteur doit interagir : il reçoit une notification l’invitant à se connecter sur son espace de banque en ligne pour confirmer son identité. Avec le 3D Secure 2, il est possible d’éviter de solliciter l’acheteur dans certains cas. Pour se faire, lors de la demande de paiement, le marchand doit demander une authentification frictionless.

Lors de ces quelques secondes, c’est la banque émettrice, de l’acheteur, qui va assurer l’authentification : elle vérifie les données du panier, de l’acheteur, de livraison, du moyen de paiement… Si durant l’authentification la banque détecte un risque de fraude ou d’exemption, alors elle déclenche automatiquement la demande d’une authentification forte. C’est donc grâce à la transmission de données que la banque émettrice peut juger de la criticité de la transaction et ainsi demander ou non une authentification renforcée. Grâce au 3D Secure 2, proposez un parcours client optimal tout en sécurisant vos paiements.

Certifications 3DS2

Dans le cadre du 3DS2 et pour des raisons évidentes de maîtrise du parcours de paiement, un prestataire de paiement doit obtenir l’ensemble des certifications en direct et non via un fournisseur. Sans cela, votre taux de conversion risque d’être impacté fortement.

Diners : Certification « ProtectBuy » pour les paiements via Diners Club International

Lyra & le 3DS2

Lyra a été la première plateforme française à obtenir la certification 3D Secure 2 EMVCO et Mastercard. L’aboutissement de plusieurs années de préparation pour garantir une mise en conformité dans les règles de l’art à nos 200 000 clients en France et à l’étranger.

3DS 2 > Softdecline & Retry

Depuis le 15 mai 2021, les paiements en ligne se doivent d’être conformes aux nouvelles directives réglementaires « DSP2» qui se caractérisent par la mise en place d’un système d’authentification forte (3DS2) permettant de s’assurer de l’identification de l’acheteur.

Même si les transactions en dessous de 30€ ne sont normalement pas concernés (excepté si l’acheteur a réalisé plus de 5 transactions ou que le montant cumulé de ses achats sur la journée dépasse 100€), dans les faits l’émetteur de la carte peut demander une authentification forte de l’acheteur dès 0 euros. Si la demande d’autorisation lui parvient sans les données d’authentification, il peut renvoyer un code retour dit de Soft Decline.

Ce code ne signifie pas que le paiement est définitivement refusé. Il offre une 2ème chance à la plateforme de paiement qui doit initier une authentification de l’acheteur avant de demander une nouvelle autorisation.

Le retry automatique : l’outil indispensable pour limiter les abandons de panier

Chez Lyra, si une demande de paiement reçoit un retour « Softdecline », une nouvelle tentative est émise automatiquement avec cette fois-ci une demande d’authentification.

Le protocole 3DS est activé et une session d’authentification est automatiquement lancée. L’acheteur ne se rend pas compte que la première autorisation a émis un code « softdecline ». Son parcours de paiement reste fluide et identique à un paiement classique avec authentification qu’il connait bien (authentification sur le serveur de sa banque).

Si l’authentification est positive, la 2ème demande d’autorisation est envoyée. Cette dernière sera acceptée si bien sûr les conditions tel qu’un solde positif ou plafond de la carte suffisant sont réunis.

Une richesse de données pour suivre vos garanties de paiement

Lyra vous donne une visibilité totale et de nombreux détails sur le déroulement de chaque transaction. Il vous est donc facilement possible de connaitre le statut de votre garantie sur un paiement (si ce dernier a bénéficié du retry automatique par exemple ou bien pourquoi il a été refusé).

Des infos essentielles pour vous assurer un passage maîtrisé vers la généralisation du protocole 3D Secure2.

Cette année, l’évènement phare de l’écosystème e-commerce, PrestaShop en France (marchands, agences, freelances, partenaires solutions), s’est dérouleré en version full digital.

Lyra, partenaire premium, vous a donné rendez-vous pour de nombreux temps forts :

Keynotede 15 min pour tout savoir sur notre module et solution de paiement

Rendez-vouslive pour échanger sur un sujet ou besoin précis

Chat room : Conversons à plusieurs pour partager nos expériences

Keynote pour tout savoir sur notre module et solution de paiement

Sidonie Brisson, notre Partnership Manager, vous révèlera tous les secrets se trouvant dans notre module de paiement pour :

Bon à savoir : Un wallet est, comme son nom anglais l’indique, un « portefeuille » vous permettant de conserver au même endroit plusieurs cartes bancaires ! Dans notre contexte, nous parlons exclusivement d’un portefeuille virtuel.

Revenons à notre nouveauté !

Imaginé pour être utilisé par le plus grand nombre de marchands, ce système de wallet vous permet de proposer à vos clients une fluidité indéniable dans leur parcours d’achat. Si le paiement est récurrent, que votre client est un fidèle habitué et qu’il a en plus confiance en vos produits, il saura apprécier la rapidité d’exécution de ses achats.

Plus besoin de renseigner ses données bancaires à chaque paiement !

Exclusivement réservé au paiement par champs embarqués, nous développons, autour de cette nouvelle fonctionnalité, un ensemble d’attributs à retrouver prochainement ; mise à jour des données acheteur, suppression de carte dans le wallet …

En tant que marchand, qu’avez-vous à faire ?

Pour vos équipes, l’intégration est facile et rapide, il suffit de modifier un paramètre et de nous fournir la référence de votre acheteur. Lorsque celui-ci enregistrera sa première carte : son Wallet sera créé et opérationnel !

L’avantage de ce système repose aussi sur notre totale gestion du wallet afin de vous alléger en temps et en énergie : nous le gérons directement avec votre client !

En tant qu’acheteur, qu’est-ce que vos clients verront ?

Si votre client n’a jamais enregistré de carte, alors il aura automatiquement la possibilité de le faire sur le formulaire de paiement. S’il a déjà enregistré une ou plusieurs cartes, alors il n’aura qu’à sélectionner la carte qui lui convient le mieux pour effectuer son règlement ou ajouter une nouvelle carte s’il le souhaite. Tous ces choix pour une seule et même intégration !

Aussi, avec ce wallet, notez que les données bancaires ne transitent toujours pas par votre site internet, ce qui vous affranchit des contraintes PCI-DSS : ça aussi, nous le gérons pour vous !

Le webinar sur le paiement par lien, a eu lieu le 17 novembre à 16 heures. Simple et rapide, cette fonctionnalité permet d’encaisser des transactions facilement et à distance. Que vous ayez un site e-commerce ou non, le règlement par lien est une solution qui s’adapte aux nouvelles habitudes de consommation. Dans certains cas, il peut même être utilisé comme une alternative de paiement en face-à-face.

Le lien de paiement est généré depuis votre Back Office et envoyé par mail, SMS, WhatsApp ou partagé à un système tiers (ERP, système de messagerie, CRM…).

Durant ce webinar nous vous avons fait découvrir les nombreuses possibilités et bénéfices offerts par ce moyen de paiement !

Nous avons présenté notamment : Qu’est-ce que le paiement par lien ? Les différentes solutions proposées par Lyra pour une expérience client optimale Les bénéfices pour le commerçant et le client final Une démonstration en direct de nos solutions

Enfin, si vous souhaitez être averti afin de participer à nos prochains webinars, abonnez-vous à la chaîne Lyra Network (bouton « s’abonner »).

Les comportements d’achat ainsi que les usages dans le paiement ont fortement évolué ces dernières années et tendent vers des parcours 100% dématérialisés.

Le tourisme n’est pas en reste puisque 84% des Français partis en vacances l’an passé ont préparé leur séjour depuis Internet et 60% ont même réservé tout ou partie de leur séjour en ligne !

Pour aller plus loin, jeudi 22 octobre 2020, nos équipes commerciales vous ont rencontré lors d’un webinar orienté innovation et taux de conversion !

Acteurs du tourisme, le programme était le suivant : nous avons échangé sur les nouveaux moyens de paiement accessibles au secteur du tourisme comme le Chèque-Vacances Connect, comment ils peuvent vous permettre d’optimiser le parcours d’achat de vos futurs vacanciers, pourquoi il contribuent efficacement à fidéliser vos clients …

Déjà adepte de la réservation digitale ou bien à la recherche de clés pour vous lancer, nos équipes vous accompagnent dans votre développement.

Étaient présents pour répondre à toutes vos questions et discuter du tourisme de demain :

L’été 2020 aura eu un goût de FFP2 qui aura bien bouleversé nos habitudes de consommation. On favorise maintenant le paiement digital pour éviter de toucher de la monnaie, on « attend de voir » avant de réserver des vacances et finalement on redécouvre les paysages français à la dernière minute.

La flexibilité devient donc primordiale, la souplesse, elle, de rigueur ! C’est là que la limite des Chèques-Vacances en version papier et dématérialisée est survenue : ils ne sont pas « sécables ». En fonction du montant, et parce qu’il n’est pas possible de « rendre de la monnaie », les bénéficiaires devaient effectuer un complément par carte bancaire relativement important pour réserver leur séjour. C’était à ce moment-là que le client abandonnait généralement sa réservation, ce qui devenait un manque à gagner conséquent pour Azureva. En effet, 10% du CA de notre partenaire Azureva est réalisé grâce aux paiements par Chèques-Vacances.

Quand la Covid 19 s’est intégrée dans la course, le secteur du tourisme a été l’un des premiers à en pâtir. Heureusement, le tourisme français a pu profiter d’un tout autre rebond, les vacances estivales des Français étaient en France et les objectifs fixés de notre partenaire (tout en prenant en compte le contexte inédit) ont été dépassés !

Pour Azureva, l’été aura même eu son lot de petits plaisirs :

Se faire connaître auprès d’un nouveau profil de clientèle habituée à partir à l’étranger,

Les ventes de dernière et ultra dernière minute ont fait un bond.

Avec le Chèque-Vacances Connect, la gymnastique est plus facile puisqu’il fonctionne comme une cagnotte à dépenser en toute liberté dans les établissements agréés.

Azureva dans les starting-blocks !

Dès le lancement de ce nouveau moyen de paiement sur le marché, Azureva n’a qu’une idée en tête : être parmi les premiers du marché à le proposer !

Alors, même s’il faudra attendre fin 2022 pour que sa version ancestrale en papier ne disparaisse définitivement des radars, sa nouvelle version intégralement digitale se fait déjà une place forte sur le marché. C’est donc pour cette raison qu’Azureva a travaillé quasi instantanément à :

Anticiper le besoin des vacanciers déjà majoritairement utilisateurs des Chèques Vacances papiers

Eprouver cette nouvelle méthode pour l’optimiser à son maximum

Conserver un avantage concurrentiel

Bénéficier de la visibilité de l’ANCV

Action, intégration !

Partenaire de longue date, Azureva savait que l’intégration serait facile à exécuter pour rester en tête de la course. Un seul paramétrage dans le back office pour ajouter ce moyen de paiement, un test et un micro développement sur leur logiciel métier et fin juin 2020 tout était prêt !

03/12/2020

03/12/2020