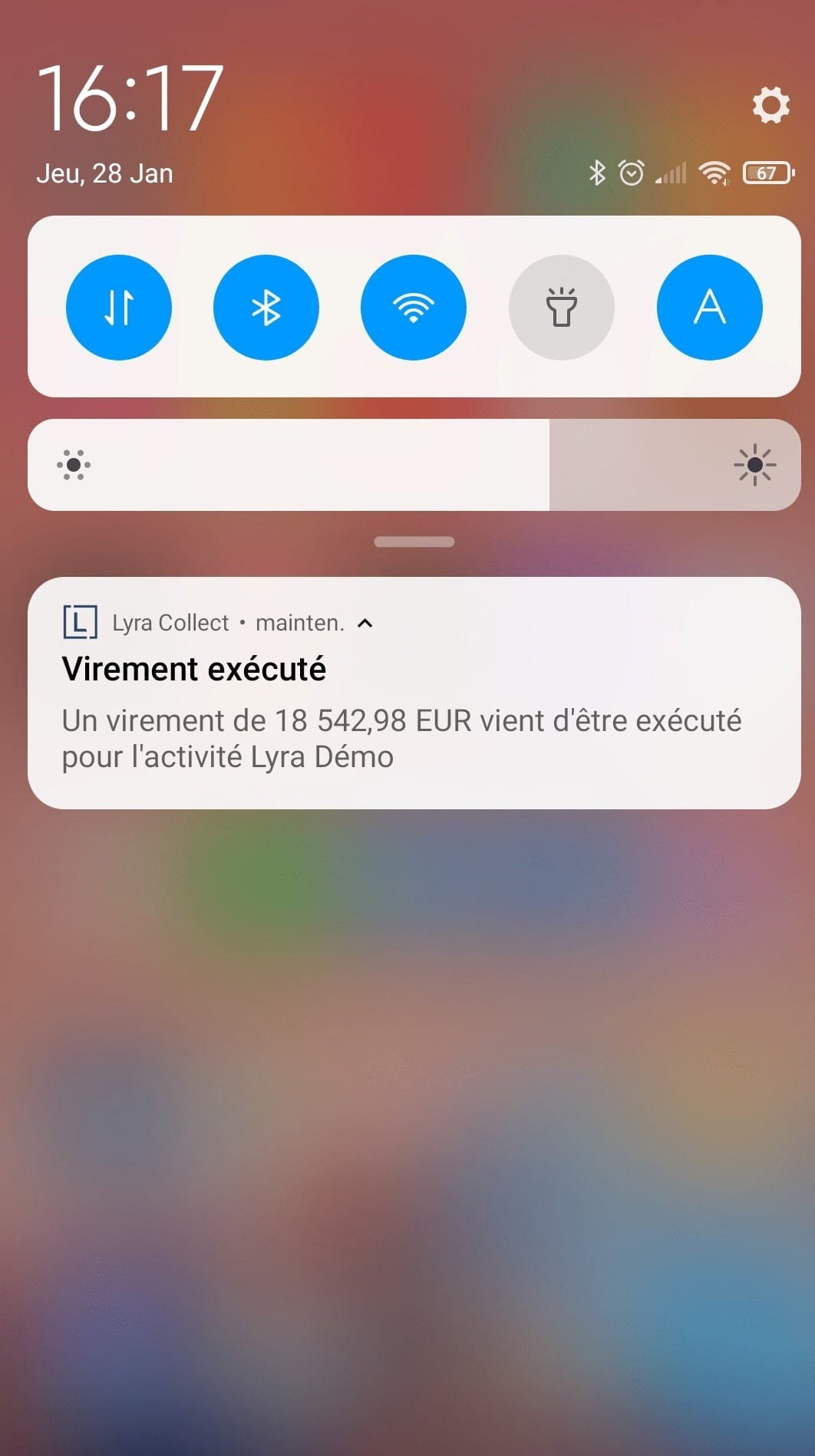

Depuis début 2020, Lyra Collect s’est lancée dans une nouvelle aventure : vous proposer ses services via une application mobile. Disponible sur iOS et Android, vous pouvez y retrouver une version simplifiée de votre back office marchand, mais tout aussi fonctionnelle ! Consultez-y notamment la liste des transactions et des réconciliations (détails de vos transactions quotidiennes ; ventes, remboursements, impayés et commissions). De quoi vous donner un bon aperçu de votre activité en quelques clics sur votre smartphone.

Des évolutions pour une meilleure utilisation

Afin de rendre son utilisation plus intuitive et interactive, nous avons récemment mis en place des notifications push concernant votre activité. Vous pouvez les recevoir :

– Afin d’obtenir un résumé des virements exécutés dans la journée. Vous recevrez une notification tous les soirs avec le montant et le résumé des virements.

– Lorsque vous recevez une transaction à valider (en validation manuelle)

– Enfin, lorsqu’une transaction dépasse le montant du seuil que vous avez défini (montant que vous définissez et que vous pouvez changer à tout moment)

Ces notifications sont bien évidemment paramétrables depuis l’application mobile. Vous pourrez ainsi les activer, les désactiver, définir le montant du seuil, le modifier …

Des notifications pour faciliter votre quotidien

Ne perdez plus aucune information concernant votre activité et les flux de paiement qui font votre succès. Les notifications de l’application Lyra Collect vous aideront à :

- Suivre en temps réel votre activité

- Gagner en réactivité lors de la validation manuelle d’une transaction

- Contrôler certaines transactions grâce au seuil défini

- Personnaliser les informations et pouvoir les modifier à tout moment

Pour en savoir plus sur les solutions Lyra Collect, n’hésitez à lire notre article à ce sujet ou à nous contacter !

En janvier 2017, OroInc sort sa 1ère version de sa solution open-source : OroCommerce. Spécifiquement adapté aux activités B to B, cet outil dispose de toutes les fonctionnalités dédiées au commerce inter-entreprises dans une interface moderne et adaptée. OroCommerce améliore la gestion de l’expérience client multicanal et permet aux entreprises de développer leurs avantages concurrentiels.

En janvier 2017, OroInc sort sa 1ère version de sa solution open-source : OroCommerce. Spécifiquement adapté aux activités B to B, cet outil dispose de toutes les fonctionnalités dédiées au commerce inter-entreprises dans une interface moderne et adaptée. OroCommerce améliore la gestion de l’expérience client multicanal et permet aux entreprises de développer leurs avantages concurrentiels.

•

•