La migration 3D Secure 2 est un sujet assez complexe et en constante évolution depuis quelques mois. De quoi être un peu perdu n’est-ce pas ? Mais Lyra pense à vous ! Alors, voici un résumé de toutes les informations utiles sur la migration 3D Secure 2. Prêt ? 3, 2, 1, Go !

Un petit rappel sur l’authentification 3D Secure 2

La DSP2 est une directive européenne concernant les services de paiement. Elle a pour but de protéger l’ensemble des acteurs du paiement les banques, les prestataires de paiement, les acheteurs et les marchands contre la fraude. Suivant la réglementation DSP2, l’authentification 3DSecure 2 doit être mise en place pour les paiements en ligne. Grâce à la transmission de données, l’authentification 3D Secure 2 permet à la banque émettrice de vérifier l’identité de l’acheteur, sans aucune interaction avec celui-ci. En cas de doute (fraude, risque), une interaction du client sera demandée afin de réaliser une authentification forte de celui-ci. Une authentification est considérée forte à partir du moment où elle utilise deux facteurs parmi (ce que je connais, ce que je sais et ce que je suis).

En savoir plus sur la DSP2 et l’authentification 3D Secure 2.

Les objectifs de la migration 3D Secure 2

- Proposer des solutions fiables et sécurisées

- Lutter contre la fraude

- Diminuer les taux d’impayés

- Proposer un parcours d’achat plus fluide

- Augmenter le taux d’acceptation

En savoir plus sur les normes à respecter et les objectifs du 3D Secure 2.

Le déroulé de la migration 3D Secure 2

La migration est en cours depuis septembre 2020 et est déjà bien avancée. Elle se met en place progressivement par palier. On parle des paliers de soft decline qui rendent l’authentification obligatoire au-dessus d’un certain montant qui évolue dans le temps. Le soft decline permet aux banques des acheteurs de refuser un paiement si ce dernier n’est pas 3D Secure (version 1 ou 2) en indiquant que celui-ci peut être retenté avec une authentification.

Chez Lyra, si une demande de paiement est refusée par la banque de l’acheteur avec un soft decline, une nouvelle tentative est émise automatiquement avec cette fois-ci une demande d’authentification forte.

En plus d’éviter l’abandon de panier, vous obtenez une garantie sur le paiement (si les conditions d’authentification sont remplies et la demande de paiement acceptée bien sûr !).

La migration étant déjà en cours, elle a pu ouvrir la possibilité aux banques des acheteurs de refuser un paiement si ce dernier n’est pas 3D Secure (version 1 ou 2). C’est ce que nous appelons le soft decline. Son but est d’éviter une augmentation brutale des paiements refusés en migrant par étape les paiements vers ce nouveau protocole.

Date cible : 15 juin2021 / L’ensemble des paiements en ligne en France devront être conformes à la DSP2 et faire l’objet d’une authentification 3DS.

En savoir plus sur le calendrier de migration et le retry automatique proposé par Lyra.

Qu’est-ce-qui va réellement changer ?

La grande nouveauté du 3DSecure 2 est l’introduction d’un parcours de paiement en mode Frictionless (sans interaction avec le client final). L’authentification 3D Secure 2 permet à la banque émettrice de vérifier l’identité de l’acheteur grâce aux données véhiculées et permet de fluidifier le parcours de paiement.

Lorsqu’un acheteur effectue un paiement avec 3D Secure 2, deux cas pourront survenir :

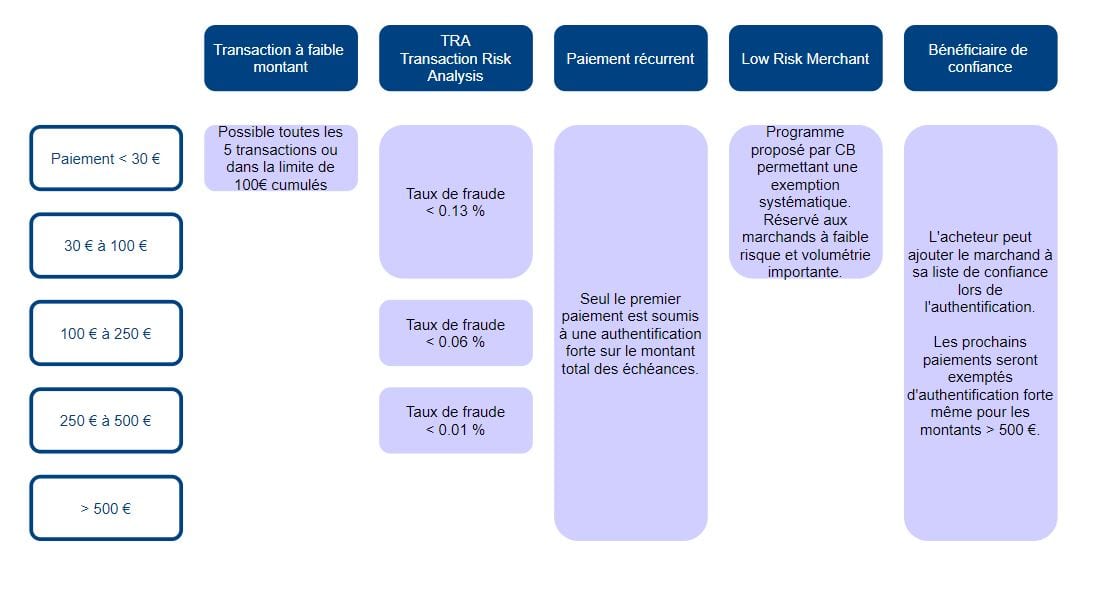

- L’authentification sera faite sans interaction du porteur de la carte car via les données transmises pendant l’authentification l’émetteur pourra estimer le risque sur la transaction et décider d’exempter l’acheteur d’une authentification interactive (Frictionless). Pour pouvoir se faire en mode Frictionless le paiement devra être éligible à une exemption à l’authentification forte (petits montants inférieurs à 30€, Analyse de risque émetteur ou acquéreur, bénéficiaire de confiance…)

- L’authentification exigera une interaction du porteur de la carte. On parle ici d’authentification forte SCA (Strong Customer Authentication). Une authentification est considérée comme forte si deux des trois différents facteurs d’authentification sont mis en œuvre:

- Possession: un objet que le client possède (comme un téléphone pour le paiement eCommerce ou la carte bancaire pour le paiement en magasin)

- Connaissance: donnée que seul le client connaît (comme un mot de passe),

- Caractéristique personnelle : élément biométrique caractérisant le client (comme une empreinte digitale, reconnaissance vocale ou reconnaissance faciale)

Enfin, l’un des avantages de l’authentification 3D Secure 2 par rapport au 3D Secure est qu’il n’y a pas de redirection (pour une authentification). La redirection vers une page d’authentification qui était source d’abandon du paiement est revue. L’authentification sera faite désormais en mode Pop In (fenêtre qui s’ouvre sur le navigateur de l’acheteur). On parle alors d’un parcours de paiement en Challenge.

En savoir plus sur le parcours de paiement en frictionless et challenge.

Que devient le 3DS Sélectif avec le 3DS2 sur notre plateforme

La version du 3DS2 ne permet plus de désactiver la demande d’authentification. Pour autant le protocole 3DS2 vous permet d’exprimer une préférence sur le mode d’authentification souhaité et en particulier vous permet de demander un paiement sans authentification forte (Frictionless) sous réserve que votre offre inclut cette possibilité. Cette préférence sera ou non acceptée par la banque qui a émis la carte.

Si vous demandez la désactivation du 3DS pour certaines transactions lors de l’appel du paiement, dans un module de paiement ou dans le module des risques avancé :

- Si le paiement n’est pas éligible à l’authentification 3DS2 car la carte ne supporte pas ce standard et donc se fait en 3DS1 alors notre plateforme de paiement effectue la demande d’autorisation sans authentification forte (le 3DS est désactivé).

Dans le cas où l’autorisation est refusée au motif d’un paiement non 3DS (SoftDecline code retour 81 que vous pouvez retrouver dans le back-office), la plateforme de paiement effectue automatiquement à nouveau la demande de paiement avec une authentification 3DS1. L’acheteur sera alors invité à s’authentifier. Ce processus vous permet d’augmenter de manière significative votre de taux de conversion. - Si la carte est compatible avec le protocole 3DS2 alors notre plateforme de paiement transmet votre préférence de désactivation du 3DS (demande de Frictionless) s’il est possible d’appliquer une exemption.

2 cas possibles:

-la banque refuse votre demande de frictionless, le paiement est donc réalisé avec une demande d’authentification forte

-la banque accepte votre demande de frictionless, le paiement est réalisé sans demande d’authentification forte et sans transfert de responsabilité.

Les cas d’exemptions à l’authentification forte

La deuxième Directive sur les services de paiement (ou DSP2) impose l’authentification forte pour les paiements lorsque l’acheteur est présent lors de l’achat mais prévoit aussi des cas pour lesquels l’interaction avec l’acheteur (le challenge) n’est pas obligatoire. Pour bénéficier d’une authentification passive (frictionless), le paiement doit être éligible à une exemption. Voici les cas prévus par la DSP2.

En savoir plus sur les cas d’exemptions et les conseils de Lyra.

Qu’avez-vous à faire et comment Lyra vous aide

IMPORTANT : Cette migration est transparente dans beaucoup de cas : Lyra s’occupe de tout ! De plus, cette migration permettra d’augmenter votre taux d’acceptation et non le contraire ! Il s’agit d’une migration évolutive en faveur des commerçants. Si vous voulez en savoir plus, n’hésitez pas à consulter notre article sur je sujet.

Lyra fait le maximum pour que cette migration soit transparente et la plus facile pour vous. En effet, Lyra s’occupe de :

- La gestion des mises à jour de manière transparentes pour vous, afin d’améliorer vos chances de frictionless

- La mise à jour des protocoles avec les organismes acquéreurs

- L’enrôlement des contrats au programme 3DS2

- Enrichissement des interfaces afin que vous ayez des explications claires (version du 3DS utilisé, le cas d’attempt, le traitement du soft delcine…)

- L’activation du 3DS automatique

- La mise à disposition de modules explicatifs

- …

A savoir : Sur l’ensemble de nos transactions 3DS*, plus de 96% sont réalisées avec le 3DS2. Avec celui-ci, nous constatons un meilleur taux d’acceptation de +2% au global.

*hors paiement manuel et récurrent