Dans le cadre de la DSP2, l’authentification de l’acheteur lors d’un paiement est obligatoire. Pour diverses raisons, il est possible que le protocole 3D Secure 2 ne puisse être déclenché. Dans ce cas soit directement ou via notre système de retry automatique, la demande d’authentification bascule sur le protocole 3D Secure 1.

Conscient qu’il est indispensable pour vous d’avoir une visibilité sur l’authentification dans les moindre détails, nous avons ajouté de nombreuses informations dans notre Back office. Notamment la version d’authentification utilisée. Vous retrouverez ses informations au niveau du détail d’une transaction dans un onglet 3D Secure enrichi.

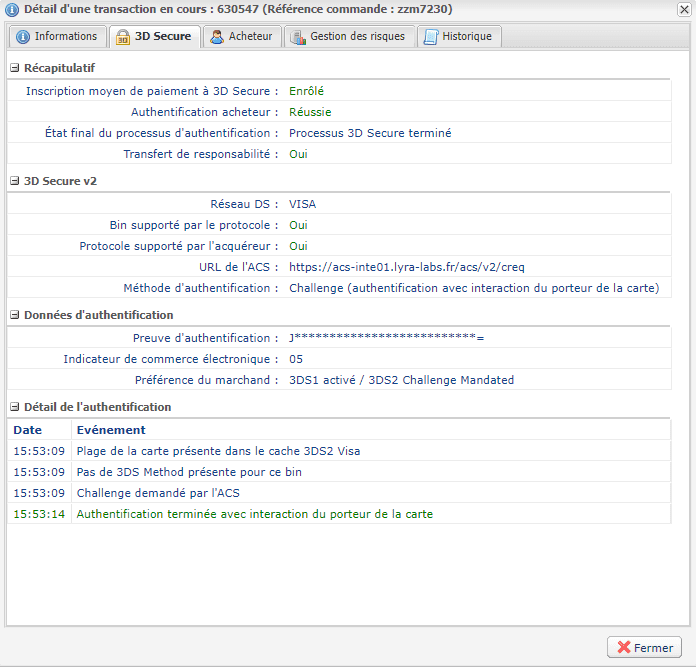

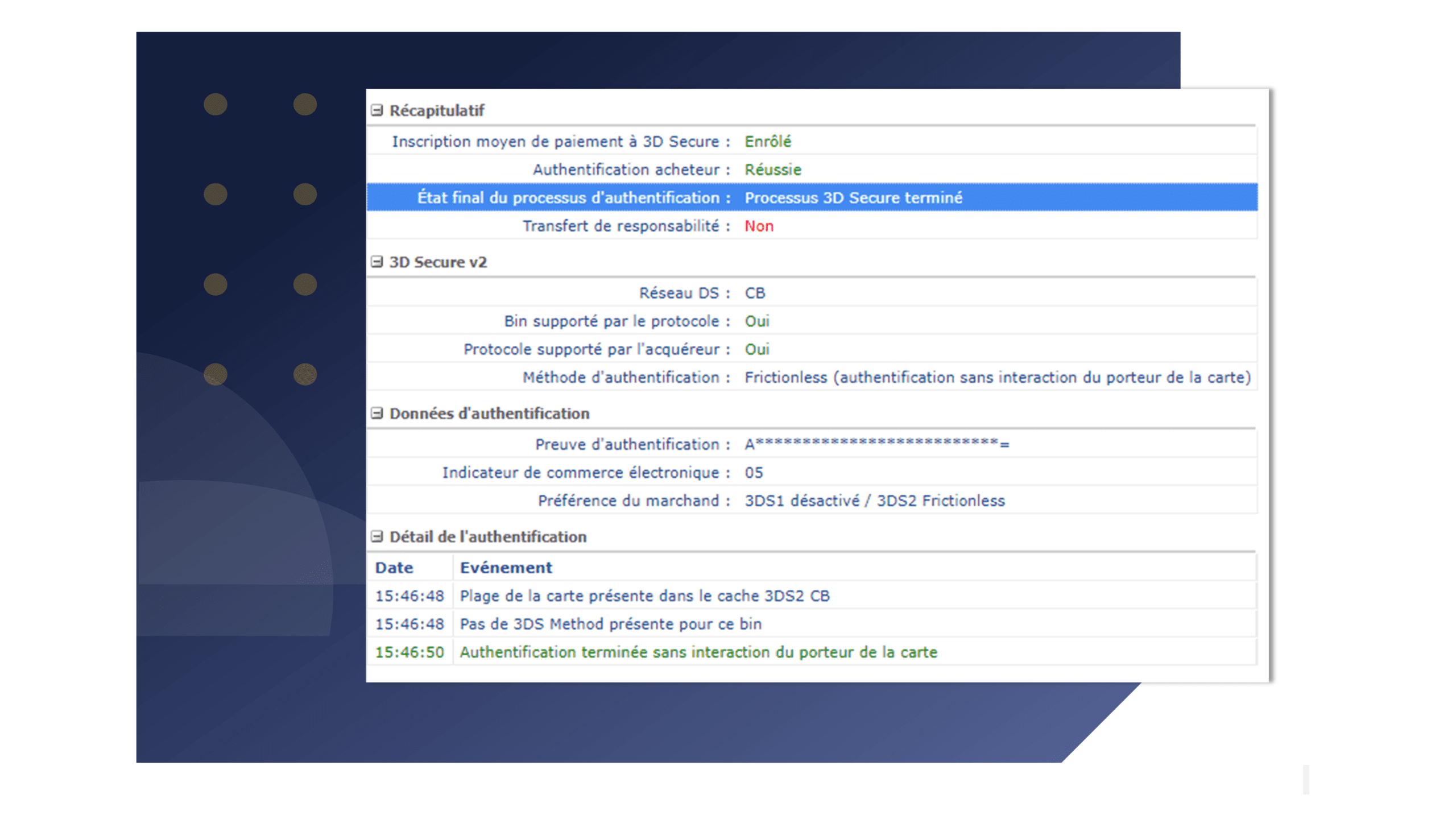

Onglet 3D Secure

Dès lors que vous ouvrez l’onglet « 3D Secure », vous verrez les informations essentielles sur le protocole 3DS, présentes dans le récapitulatif.

En 1 coup d’œil, vous pouvez identifier avec quel protocole 3DS la transaction a été sécurisée. De nombreuses informations y sont affichées pour vous donner une visibilité totale.

- Inscription moyen de paiement à 3D Secure : découvrez si le moyen de paiement utilisé lors de la transaction (une carte VISA par exemple) participe au programme 3D Secure. Si oui, alors le protocole 3D Secure pourra être appliqué sous le statut « enrôlé ».

- Authentification acheteur : cette information permet de vérifier si l’acheteur est bien le propriétaire de la carte. La banque de l’acheteur va demander des données/informations que seul le porteur de la carte peut avoir (Exemple : envoi d’un code par SMS, connexion à l’application bancaire). Si l’authentification acheteur est réussie, l’acheteur est bien considéré comme le propriétaire de la carte.

- État final du processus 3DS : ici, nous vous informons de l‘état final du processus 3DS. Nous vérifions qu’il s’est bien déroulé au niveau technique.

- Réseau DS : retrouvez ici le réseau du moyen de paiement (CB, Mastercard, Visa,…).

- Bin supporté par le protocole : cette information indique si le moyen de paiement peut supporter le protocole 3DS indiqué. Nous commençons par voir s’il participe au programme 3DS2 afin de sécuriser le paiement. Si non, nous le passons avec le protocole 3DS1.

- URL de l’ACS : ceci est l’URL de la banque de l’acheteur permettant l’authentification.

- Méthode authentification : elle peut être « challenge » ou « frictionless ».

- Challenge : authentification de l’acheteur avec une interaction du porteur de la carte (envoi d’un code par SMS, connexion sur l’application bancaire…). Il est clairement demandé à l’acheteur de s’authentifier.

- Frictionless : sans aucune interaction (le client ne voit pas qu’il est authentifié). Cela peut permettre de réduire l’abandon de panier par exemple.

Frictionless

Autre information importante en cas de fraude : « Votre préférence 3DS2 » qui a été utilisée lors de la demande d’autorisation. En effet vous pouvez choisir d’émettre une préférence lors de l’appel auprès de l’émetteur afin que ce dernier active le frictionless. Dans ce cas, le transfert de responsabilité ne s’appliquera pas.

- Transfert de responsabilité :

- « Oui » : cela indique qu’il y a un transfert de responsabilité lors d’une fraude sur le paiement. Elle revient alors à la banque du porteur de la carte (l’émetteur). En effet, c’est elle qui a authentifié, et certifié l’acheteur, elle prend donc la responsabilité en cas de fraude, par exemple.

- « Non » : il n’y a pas de transfert de responsabilité. Vous devrez donc supporter l’impayé en cas de fraude.

- Préférence du marchand (spécifique 3DS2) : votre souhait pour la méthode d’authentification. A savoir que vous pouvez spécifier dans la demande d’autorisation une préférence pour le protocole 3DS1 (avec interaction) ou 3DS2 (sans interaction). Si pas de préférence renseignée, l’émetteur choisira.

Transparence dans les moindres détails

D’autres informations sont disponibles dans ce même onglet, vous donnant une traçabilité complète. Un gain de temps inestimable pour identifier des raisons d’échec par exemple.

- Preuve d’authentification : ceci est la preuve numérique de l’authentification du porteur qui est ensuite transmise lors de l’autorisation.

- Indicateur de commerce électronique : cela permet de juger la criticité d’une transaction (par exemple dans le cas d’une transaction avec une carte VISA : 05 = tout s’est bien déroulé, 7 = il y a un problème, pas d’authentification ou abandon du paiement, …). La transaction peut être refusée en fonction de la valeur de cet indicateur.

- Signature digitale valide (spécifique au 3DS1) : preuve d’authenticité du message d’authentification. Si elle est incorrecte, le paiement sera refusé.

Dans la partie « détail de l’authentification« , vous visualisez l’ensemble des échanges avec l’émetteur de la carte. Ainsi vous savez facilement si un retry automatique a été réalisé par exemple.

Tokenisation de carte

Au moment de l’enregistrement d’une carte pour un abonnement ou pour faire bénéficier vos clients du One click, l’authentification forte est obligatoire. Lyra appelle le serveur d’authentification avec l’instruction « CHALLENGE_MANDATE ».Cette information apparait elle aussi dans cet onglet dédié.