Envie d'être informé de nos nouveautés ?

Vous êtes dans une société d’assurance et vous ne connaissez pas l’INSURDAY 2022 organisé par Finance Innovation ?

Rassurez-vous, il n’est pas trop tard pour participer à cet évènement de référence dans le domaine de l’innovation dédié au secteur de l’assurance.

Lyra, membre actif de Finance Innovation, apportera sa vision et ses solutions de paiement adaptées au secteur de l’assurance d’aujourd’hui et de demain :

Une occasion de rencontrer nos équipes et de bénéficier de leur expertise !

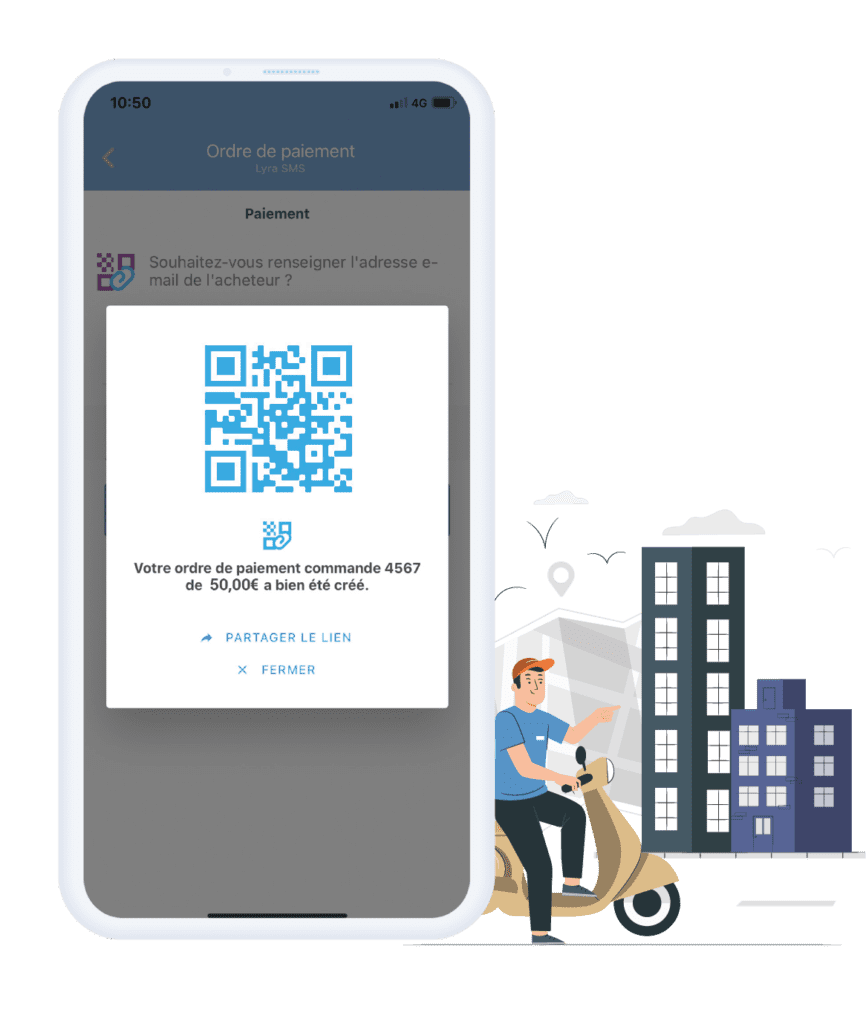

Qui dit rentrée dit nouveautés et l’application mobile PayZen n’est pas en reste. Lancée il y a quelques mois, l’application mobile PayZen vous permet d‘envoyer des ordres de paiement de manière simple et rapide, via le canal de votre choix (email, réseaux sociaux, URL, QR Code et bien d’autres). Sa variété d’options est un bon moyen de vous adapter aux habitudes de consommation de votre clientèle !

Intuitive et user friendly, l’application est désormais dotée d’une nouvelle fonctionnalité qui vous permettra d’avoir une visibilité toujours plus claire sur vos paiements.

Vous voulez vous assurer que votre ordre de paiement a bien été payé ? Désormais, plus besoin d’aller vérifier par vous-même dans l’application, vous recevrez automatiquement une notification sur votre smartphone ! Dès que le client paie via l’ordre de paiement reçu par lien, vous êtes notifiés et redirigés directement sur cet ordre de paiement.

Puisqu’une image vaut mille mots, voici un aperçu de vos nouvelles notifications :

Cette nouvelle fonctionnalité, disponible dans la dernière version de l’application, vous garantit un contrôle et une autonomie complète sur vos paiements et, de fait, une meilleure utilisation pour vous et vos clients. Grâce aux notifications et autres fonctionnalités comme le mode express et le détails des transactions vous bénéficiez de :

Notre application est gratuite pour tous nos clients utilisant une offre PayZen incluant la fonctionnalité ordres de paiement. Téléchargeable sur Google Play et Apple store.

Restez connectés, l’application PayZen n’a pas dit son dernier mot et a encore plus d’un tour dans son sac !

Le m-commerce (ou commerce mobile pour les non-initiés) est devenu une évidence pour les consommateurs, en particulier les plus jeunes. Avides d’instantanéité, de fluidité et de parcours d’achat optimisé, le commerce sur mobile est le canal de vente qui connaît la plus forte croissance chez les retailers, tous secteurs confondus. Quand on sait qu’en moyenne les Français passent près de 4h par jour sur leurs applications mobiles, ce canal n’est pas à négliger et le parcours doit être user friendly, y compris niveau paiement.

Avec le développement des smartphones sont apparus les très utilisés réseaux sociaux et, avec eux, de nouvelles pratiques d’achat comme le social commerce. Fort bien, mais de quoi s’agit-il ?

Le social commerce est le fait de vendre des produits ou des services directement sur les réseaux et médias sociaux. L’ensemble du parcours client est concentré sur ce canal, de la captation de la cible à la vente puis la fidélisation. De nombreux médias sociaux ont par ailleurs développé leur propre espace de vente (Facebook, Instagram, Tik Tok etc.) mais quels sont vraiment les enjeux et avantages à faire du social commerce pour les e-commerçants ?

À l’heure actuelle et dans un marché très concurrentiel, le nerf de la guerre est la visibilité. Être présent sur les plateformes digitales où se trouve votre cible est donc une évidence et avec près de 5 milliards d’utilisateurs actifs sur les réseaux sociaux, il y a fort à parier qu’une partie d’entre elle soit sur le web !

Vrai complément à votre site en ligne, les réseaux sociaux regorgent d’avantages pour votre business et l’achat sur ces plateformes est une habitude qui prend de l’ampleur chez le consommateur. En effet, aujourd’hui, 10% des dépenses en e-commerce sont faites sur les réseaux sociaux. D’ici 2025, ce chiffre devrait presque doubler !

97% des consommateurs de la génération Z (1997-2010) déclarent que les réseaux sont une source d’inspiration pour leur shopping et 1 consommateur sur 3 se rend sur ces canaux pour en apprendre davantage sur une marque ou entreprise. Avec le potentiel viral des publications, vous avez de quoi élargir votre public ! D’autant plus que chaque plateforme touche des cibles différentes.

Par exemple, Facebook, avec ses 3 milliards d’utilisateurs actifs par mois, touche un public plutôt masculin d’une trentaine d’années. Pinterest au contraire s’adresse plutôt aux femmes entre 25 et 34 ans. D’ailleurs, cette plateforme génère 3 fois plus de conversion que les autres médias sociaux. Si vous ciblez plutôt la jeune génération et les consommateurs de demain (12-24 ans), c’est alors vers SnapChat qu’il faudra se tourner.

En effet, qui dit davantage de canaux dit davantage de conversion ! Il est cependant nécessaire d’adapter sa stratégie et son parcours d’achat selon la plateforme utilisée. Grâce au paiement unifié, vous pouvez connecter l’ensemble de vos canaux tout en ayant une vision centralisée.

Avec les données collectées, vous serez en capacité de proposer le bon produit à la bonne personne, au bon moment. En passant par les réseaux sociaux, vous touchez votre consommateur au moment opportun : lorsqu’il est disponible.

C’est bien connu, les réseaux sociaux vous permettent de créer un lien avec votre communauté. Qui de plus enclins à acheter vos produits que ceux qui les connaissent déjà ? Alors autant leur faciliter la tâche en leur permettant d’acheter depuis la plateforme grâce à une redirection sur votre site par exemple.

Notre conseil :

Moins le consommateur aura à faire, mieux ça sera ! Le pré-enregistrement des données comme l’adresse ou les détails de paiement grâce au paiement par alias contribuent grandement à la facilité du parcours et sont très appréciés des consommateurs.

L’essor du social commerce a transformé les parcours clients et ces derniers sont friands d’une expérience fluide, rapide et qui puisse s’effectuer de manière autonome en ayant accès à l’ensemble des informations dont ils ont besoin. En effet, 23% des Français déclarent apprécier le processus rapide de cette nouvelle pratique d’achat selon YouGov. Cependant, avec la démultiplication des modes de paiement, l’interface se doit d’être claire et structurée pour rassurer au maximum le consommateur quant à la sécurité de son parcours et éviter les abandons de paniers.

Niveau parcours, il y a différents cas de figures :

Une chose est sûre, le social commerce n’a pas dit son dernier mot et réserve encore bien des surprises et opportunités aux commerçants. Il n’y a qu’à voir les dernières innovations sur ce canal comme le live shopping par exemple.

Le 27 au 29 septembre 2022 au salon H’Expo, événement national dédié aux professionnels de l’habitat social, tous les acteurs clés de ce secteur se retrouveront pour échanger autour de leurs nouveaux projets. Organismes HLM, bureaux d’études, architectes, partenaires institutionnels, industriels et prestataires de services découvriront les dernières innovations technologiques et participeront à des nombreuses conférences. Ce salon, spécialisé dans l’habitat et de l’immobilier, est le plus attendu de l’année : on parle bien de 3 jours de rencontres et d’échanges, de +300 exposants, +26 000 visiteurs et + 10 000 décideurs du secteur de l’habitat social.

Lyra, solution de paiement en ligne conçue pour le secteur de l’immobilier et de l’habitat, emménage à Lyon le temps de ce salon.

Confortablement installés sur leur stand n° F47 dans le hall 6, Lyra et ses experts seront ravis de vous accueillir. Ils vous présenteront l’ensemble des solutions Lyra pour l’encaissement à distance. Avec ou sans site web, nos solutions répondent à tous les besoins des professionnels de l’habitat :

Comment ? Notamment grâce à + 150 moyens et modes de paiement proposés, dont :

De plus, elles sont compatibles avec de nombreux logiciels métiers et facilement connectables avec un extranet ou un site web pour une mise en place rapide.