Envie d'être informé de nos nouveautés ?

Conçu pour accompagner toujours davantage les commerçants et répondre aux nouvelles attentes des consommateurs, Lyra a lancé un nouveau service autour des liens de paiement ! Un service complet et multicanal qui permet d’envoyer des liens de paiement sur le canal le plus adapté à votre stratégie.

Avec les liens de paiement tout-terrain, où que vous soyez, transmettez facilement un lien à votre client afin qu’il puisse régler sur une page sécurisée.

Véritable complément à votre site e-commerce, les liens de paiement peuvent être envoyés non pas depuis un, ni deux mais bien trois canaux différents ! Autant dire que cela vous laisse le champ des possibles.

À distance ou en face à face, le service de liens de paiement tout-terrain aide les marchands à démultiplier facilement et rapidement ses points d’encaissement. Il permet également de :

Vous voulez en savoir plus sur ce nouveau service ? N’hésitez pas à contacter nos équipes !

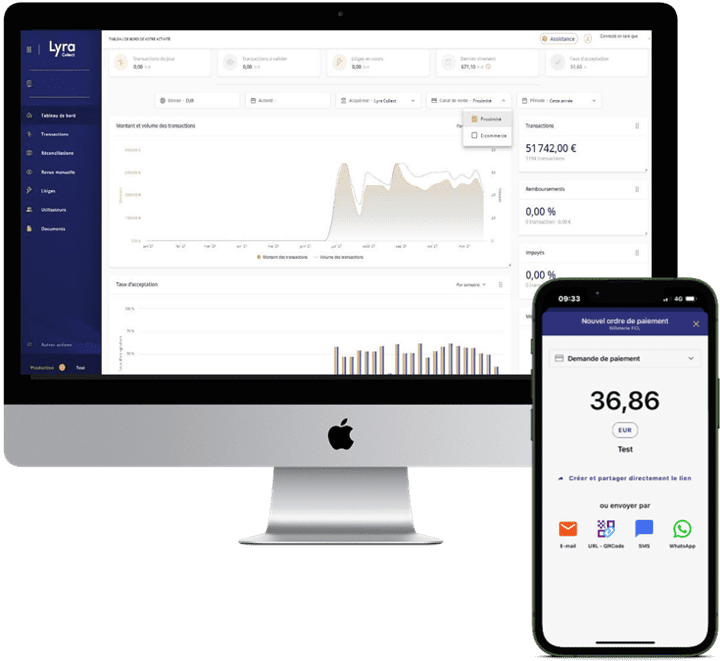

Alors que les commerçants ont de plus en plus besoin de flexibilité et de facilité dans la gestion de leurs paiements, Lyra met à jour son application en proposant de nouvelles fonctionnalités dont la création et la gestion d’ordres de paiement. Jusqu’alors, l’application Lyra Collect permettait essentiellement une vue globale des transactions et activités. Désormais, les commerçants pourront prendre les choses en main de manière efficace tout en gardant un contrôle permanent sur leurs paiements. Plus simple, plus pratique, faisons un tour d’horizon des avantages de cette application.

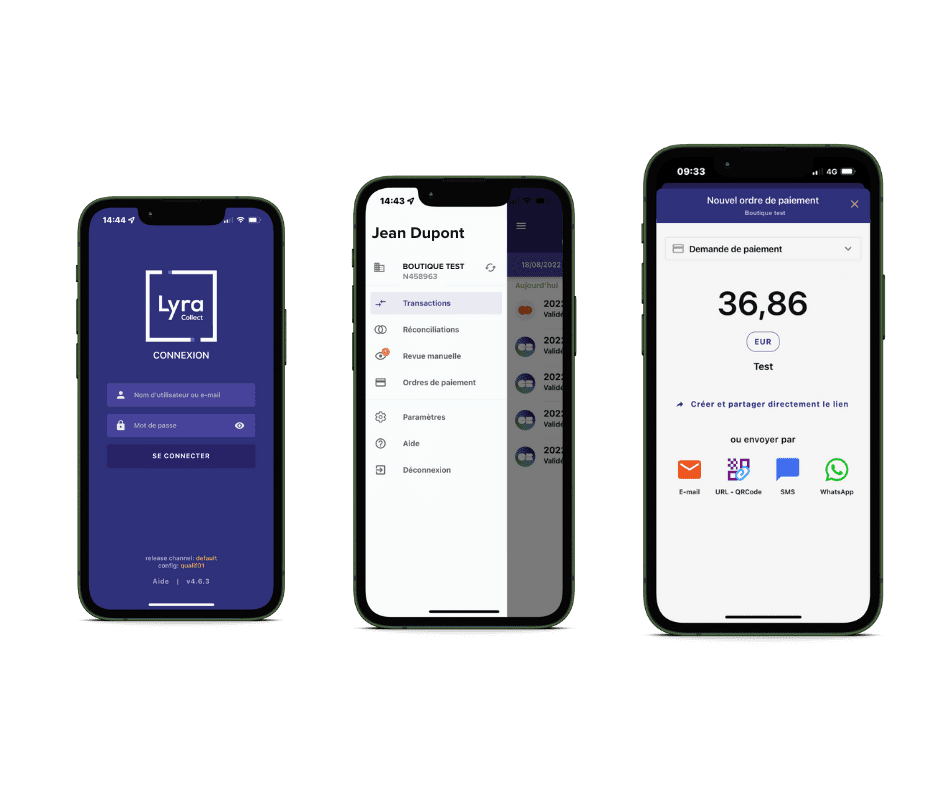

Vous voulez encaisser vos clients en face à face ou à distance ? Rien de plus simple, la fonctionnalité ordre de paiement permet de répondre à vos enjeux en générant rapidement des demandes de paiements à vos clients. Ainsi, vous pouvez encaisser directement et/ou enregistrer un moyen de paiement.

Pour créer des ordres de paiement dans l’application Lyra Collect il vous suffit de :

Puisque la tendance est à la multicanalité, l’application Lyra Collect vous permet d »envoyer vos ordres de paiement via de nombreux canaux. Mail, QR code, SMS, WhatsApp, URL partageable sur l’ensemble des applications de votre smartphone (Messenger, Instagram etc.), vous avez l’embarras du choix !

Vous avez plusieurs activités ? Pas de panique, tout est centralisé dans une seule et même application. Il vous suffit de choisir l’activité concernée et d’envoyer l’ordre de paiement à votre client.

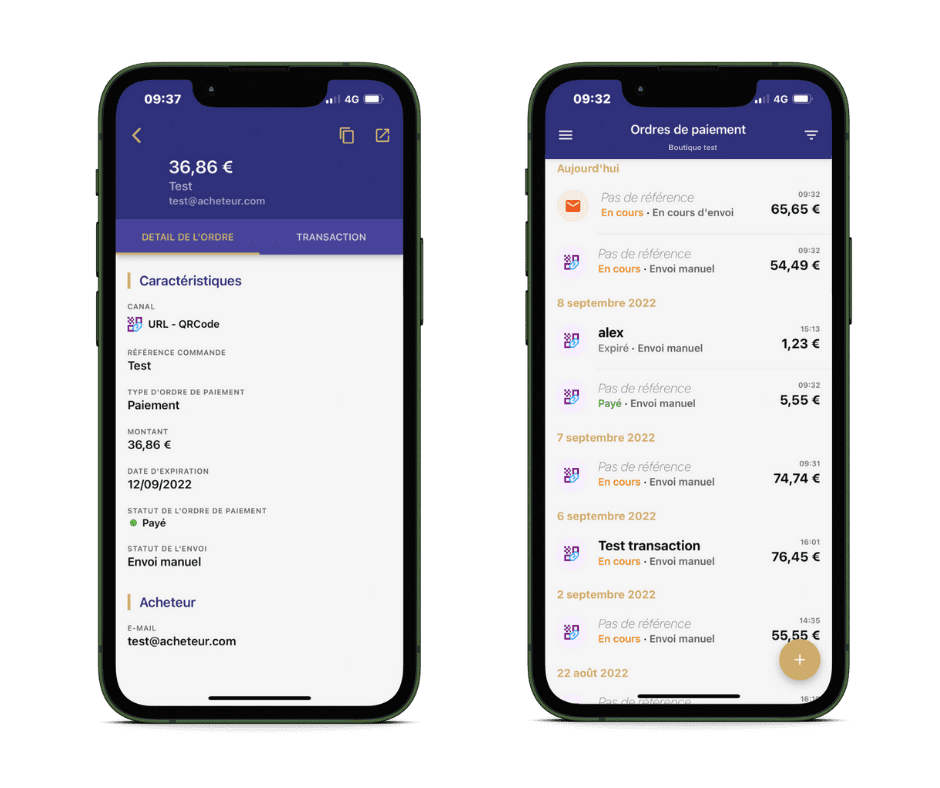

Ces nouvelles fonctionnalités vous permettent donc une plus grande visibilité sur les transactions et, de fait, une meilleure réactivité.

En effet, l’historique des ordres de paiement est disponible dans l’application afin de suivre l’état d’avancement de vos demandes grâce à différents statuts : envoyé, en cours, payé, annulé, refusé ou encore expiré.

Couplé au suivi global de vos transactions en temps réel, vous maîtriserez ainsi à 100% votre activité ! Enfin, vous pourrez également retrouver les mêmes fonctionnalités avancées que dans votre Back Office Expert comme la personnalisation de la page de paiement, le choix de la langue, le délai d’expiration du lien ainsi que celui de la remise en banque.

Inclus dans l’offre Lyra et 100% gratuit, n’attendez-plus et téléchargez la nouvelle version de l’application ! Elle est disponible sur l’App Store et Google Play.