Le 03 octobre s’est déroulée la 3ème édition de notre webinar « l’instant paiement ». Avec la présence exceptionnelle de nos experts internationaux, de nombreux sujets ont été présentés tels que la tokenisation VISA/Mastercard, le Customer Wallet ou encore le nouveau moyen de paiement vedette, BHIM-UPI.

Durant cette session, de nombreuses questions ont vu le jour. Toutes plus intéressantes les unes que les autres, nous avons décidé de vous les partager et d’y répondre !

Les questions et les réponses

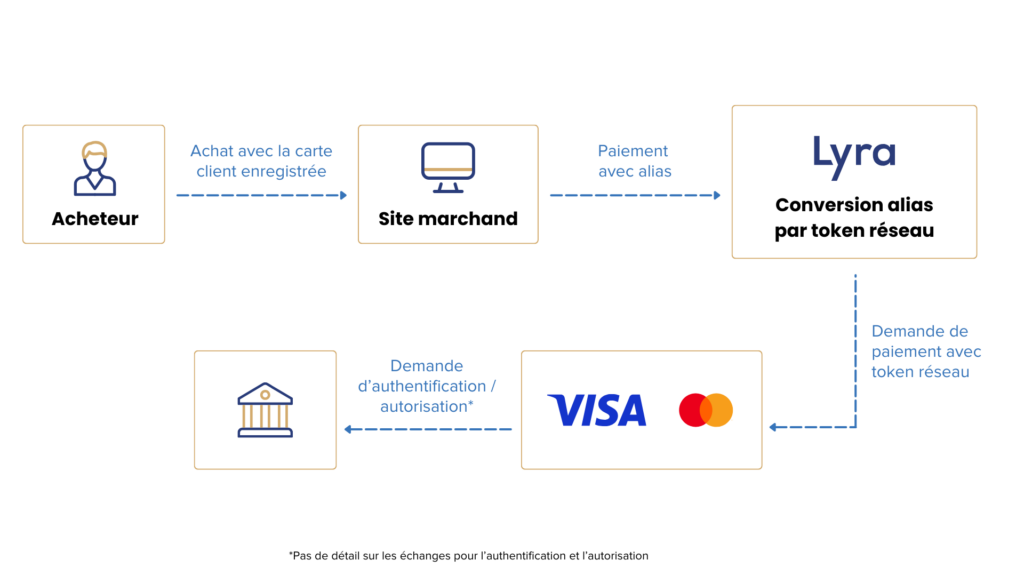

Est-ce que les PAN que l’on voit sur des tickets CB après paiement par Apple Pay, par exemple, sont des tokens réseaux ?

Sur Apple Pay, ce ne sont que des tokens réseaux et un token par appareil.

Sur ces numéros de cartes masquées, une fois tokenizés par le réseau, le réseau fournit-il un PAN masqué pour que vous puissiez vous aussi le présenter au client dans son wallet ?

Lors de la mise à jour de la carte entre la banque de l’acheteur et le réseau, nous recevons une notification avec les 4 derniers chiffres de la nouvelle carte. Nous mettons à jour l’affichage des cartes clients sur le formulaire et la date d’expiration. Utiliser le customer wallet permet de s’affranchir, de votre côté, de la mise à jour des tokens car nous le faisons automatiquement pour les marchands. Idem, quand on a aura déployé la mise à jour des cartes CB via l’API de CB. Lors de la mise à jour, on ne reçoit plus jamais le bin de la carte (6 ou 8 premiers chiffres). Les 4 derniers chiffres réels sont suffisants pour trouver sa carte.

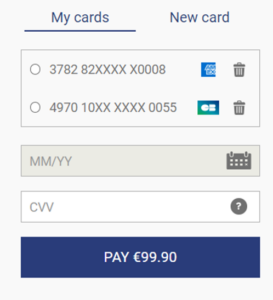

Est-ce que le formulaire embarqué est compatible avec une intégration sur application mobile ?

Oui, de 2 façons : à travers nos SDK mobiles android ou iOS, ou avec l’intégration d’une webview.

Restez connecté, la prochaine édition de l’instant paiement sera en novembre !