La Manufacture Castex, spécialiste des plumes et duvet depuis 1870, conçoit et fabrique en France des couettes, oreillers et édredons haut de gamme en duvet naturel. Une entreprise familiale qui conjugue un savoir-faire reconnu par le label Entreprise du Patrimoine Vivant et une gamme en duvet de canard certifiée Origine France Garantie, deux atouts clés de son développement.

Derrière cette expertise historique, Castex est aussi un pure player particulièrement attentif à la performance de son parcours d’achat. Avec un panier moyen relativement élevé, une forte saisonnalité et des enjeux de conversion importants, la marque a progressivement fait évoluer sa stratégie de paiement pour accompagner sa croissance digitale, optimiser l’expérience client et simplifier ses opérations internes.

D’abord avec PayZen, puis vers Lyra Collect, nos équipes ont accompagné les équipes Castex vers une transformation digitale de pointe.

Un site e-commerce pensé pour la conversion

En 2021, Castex lance une refonte complète de son site e-commerce sous PrestaShop. Un timing qui coïncide avec une forte accélération des usages en ligne pendant la période COVID.

Dans un contexte où les consommateurs recherchent davantage de confort, de produits durables et de fabrication française, la marque connaît une forte croissance de son activité en ligne. Croissance qui s’accompagne de nouveaux enjeux. En effet, le coût d’acquisition digital augmente d’année en année, les parcours clients deviennent plus exigeants, et chaque friction dans le tunnel d’achat peut avoir un impact direct sur le chiffre d’affaires.

Chez Castex, le sujet du paiement devient alors un véritable levier de performance !

Le paiement, essentiel dans le parcours client

Evoluant au rythme des usages, le parcours de paiement de Castex s’est retrouvé face à certaines limites. Carte bancaire, PayPal, virement ou encore chèque renvoyaient chacun vers des tunnels différents, avec des redirections externes et des expériences parfois hétérogènes.

D’un côté, l’ajout de tout nouveau mode de paiement venait ajouter une couche de complexité technique et opérationnelle.

De l’autre, les équipes comptables devaient gérer plusieurs dashboards et effectuer certains rapprochements manuellement.

Pour Castex, il devient impératif de pouvoir unifier les parcours de paiement tout en conservant une expérience fluide et cohérente pour le client final.

Pensée conjointement, nos 2 équipes font évoluer la prestation Lyra autour de la capacité de centralisation, sur la compatibilité native avec PrestaShop et bien sûr, ce positionnement français en adéquation avec les valeurs de l’entreprise.

Marine Laborde, Responsable Marketing Digital chez Castex“On aime cette souveraineté dans le choix de nos partenaires et prestataires.”

Une stratégie de paiement alignée avec les usages réels des clients

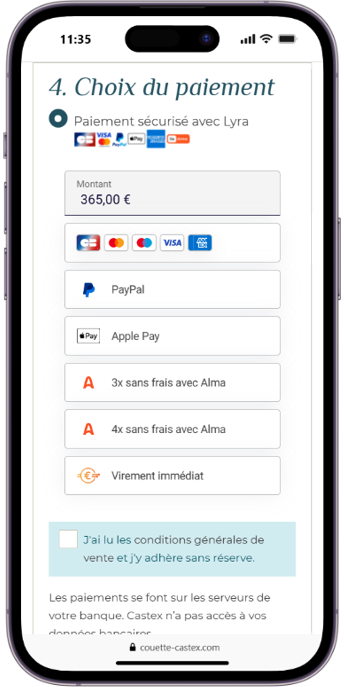

L’un des enjeux majeurs pour Castex concerne le mobile, car comme beaucoup d’e-commerçants, la marque observe depuis plusieurs années un trafic mobile plus important que sur desktop. Dans ce contexte, les wallets jouent un rôle central dans l’optimisation du parcours d’achat.

Apple Pay, notamment, permet de fluidifier fortement l’expérience sur smartphone, tout en limitant les frictions liées au 3D Secure systématiquement activé par Castex en raison du montant élevé des paniers et du positionnement premium des produits. Le résultat est significatif, 17% des achats sur le site sont réalisés via Apple Pay !

“Il y a encore quelques années, les clients consultaient sur mobile mais finalisaient sur desktop. Ce n’est plus du tout vrai aujourd’hui !”

Réduire les abandons de panier !

Autre problématique identifiée : les refus bancaires liés aux plafonds de carte.

Devant des achats relativement conséquents, certains clients arrivaient, au moment du paiement, bloqués par leur banque et leur plafond de carte.

Pour répondre à ce sujet, Castex intègre l’initiation de virement et permet à ses clients de finaliser leur achat directement depuis leur environnement bancaire, sans sortir du parcours en ligne !

L’entreprise a également élargi progressivement ses moyens de paiement avec le paiement en plusieurs fois via Alma afin de mieux répondre aux habitudes de ses différentes clientèles et proposer les meilleures options de paiement pour satisfaire le confort de sa clientèle.

Le paiement fractionné affiche d’ailleurs des paniers moyens particulièrement élevés, dépassant les 450 € sur Alma 3x et 4x.

Penser levier de performance

Pour Castex, le paiement est plus qu’une étape technique du tunnel d’achat.

Il participe directement à la fluidité du parcours client, à la performance mobile, à la réduction des abandons de panier, à l’optimisation du taux d’acceptation, mais aussi à la simplification des opérations internes. Et ça pour les équipes Castex, c’est aller au-delà de ce qu’implique une brique de paiement. C’est réfléchir à tout l’intérêt d’intégrer le paiement dans l’évolution globale de ses ambitions de croissance. Une approche globale du paiement, pensée comme un véritable levier de croissance e-commerce.