Illicado est une carte cadeau multi-enseignes prépayée, utilisable en France auprès d’un réseau de partenaires en ligne. Elle permet de régler des achats à hauteur du montant chargé sur la carte, sans recours à un moyen de paiement bancaire.

Ce moyen de paiement est utilisé à la fois par les particuliers (cadeaux personnels) et par les entreprises dans le cadre d’avantages salariés ou d’opérations d’incentive. Il est principalement présent dans les secteurs du retail (mode, maison, culture, loisirs).

Selon les données communiquées par Illicado (2024), plus de 110 millions d’euros ont été dépensés via ce moyen de paiement sur les sites partenaires, avec une augmentation moyenne du panier observée pouvant atteindre 20 %.

Fonctionnement du paiement en ligne

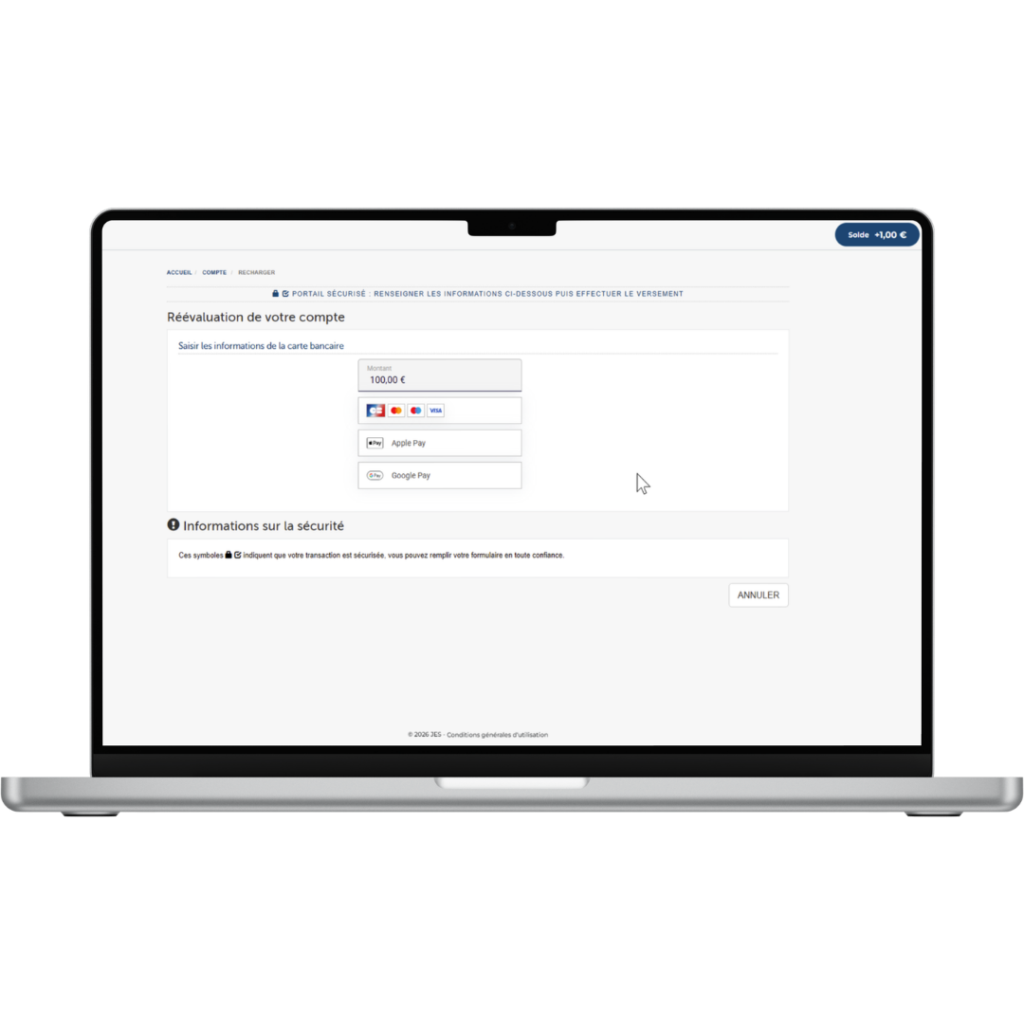

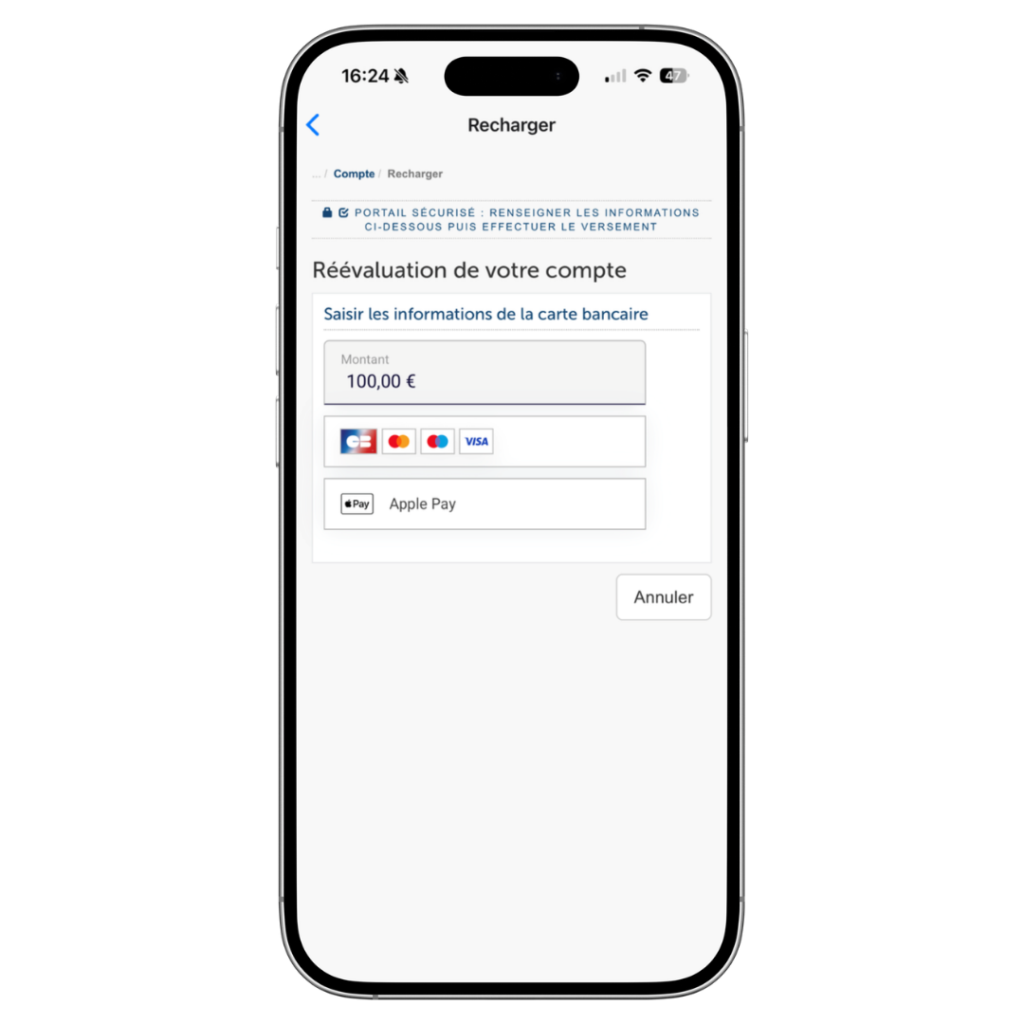

Le paiement avec une carte Illicado, que ce soit sur un site e-commerce ou via un lien de paiement, s’effectue selon les étapes suivantes :

- Le client sélectionne ses produits et accède à la page de paiement

- Il choisit Illicado parmi les moyens de paiement proposés

- Il saisit les informations de sa carte (numéro, code de sécurité)

- Le système vérifie le solde disponible et autorise la transaction

- Le paiement est validé instantanément

En cas de solde insuffisant, le client complète le paiement avec un autre moyen de paiement selon les modalités du site.

Avantages

Pour l’e-commerçant

- Conversion : moyen de paiement largement plébiscité par les consommateurs, qui incite à l’achat.

- Chiffre d’affaires : augmentation moyenne constatée du panier jusqu’à 20 %.

- Accès à une base d’utilisateurs existante : porteurs de cartes Illicado

- Complément de paiement possible : en cas de solde insuffisant

- Visibilité : présence dans les supports de communication Illicado (cartes, guides, réseaux partenaires)

- Effet saisonnier : utilisation accrue lors de périodes commerciales (ex : fin d’année)

Pour l’acheteur

- Utilisation simple : parcours de paiement similaire à une carte classique

- Multi-usage : utilisable en ligne et en magasin selon les enseignes

- Souplesse : possibilité d’utiliser le solde en plusieurs fois

- Accessibilité : disponible en version physique et dématérialisée

- Large réseau : acceptation dans de nombreuses enseignes partenaires dans tous les univers de consommation (retail, culture, cosmétique…)

Caractéristiques et informations techniques

- Devise d’encaissement : EUR

- Type de carte : prépayée, multi-enseignes, physique, e-carte

- Modalité de paiement : Utilisation en une ou plusieurs fois, dans la limite du solde disponible et possibilité de complément avec un autre moyen de paiement

- Marché concerné : France

Pour en savoir plus sur ce moyen de paiement, nous vous invitons à consulter notre documentation à ce sujet.