Le rapprochement bancaire, qui consiste à vérifier que les entrées d’argent prévues sont bien celles qui ont été reçues sur le compte bancaire de la société, est l’une des missions des trésoriers. Elle peut être optimisée et facilitée grâce à l’étape du paiement, gérée par un prestataire expert.

Grâce à son offre adaptée, Lyra vient en aide aux trésoriers pour le rapprochement bancaire.

Des outils pour optimiser le rapprochement bancaire

Pour réaliser le rapprochement bancaire, les trésoriers s’appuient sur 2 documents : les relevés de comptes bancaires et les journaux de transactions. Dans le cas où plusieurs moyens de paiement sont proposés sur le site internet, chacun géré par un PSP différent, le trésorier reçoit alors plusieurs journaux de transactions. Il doit donc réconcilier les informations de tous ces documents et cela peut s’avérer complexe.

Le journal de rapprochement financier…

En gérant à la fois l’acceptation et l’acquisition des flux de nombreux moyens de paiement, Lyra simplifie le rapprochement bancaire en mettant à disposition des trésoriers un document unique : le journal de rapprochement financier (JRFI). Il contient les informations sur les transactions de tous les moyens de paiement, donnant une vue complète de la chaine du paiement et des frais financiers :

- Tous les frais : commissions, frais payés…

- Toutes les opérations : encaissements, remboursements, impayés, opérations diverses…

- Tous les détails par opération : date du paiement, date de prise en compte, date de décaissement, référence finale de remise…

Une véritable pré-comptabilité qui facilite le travail du trésorier.

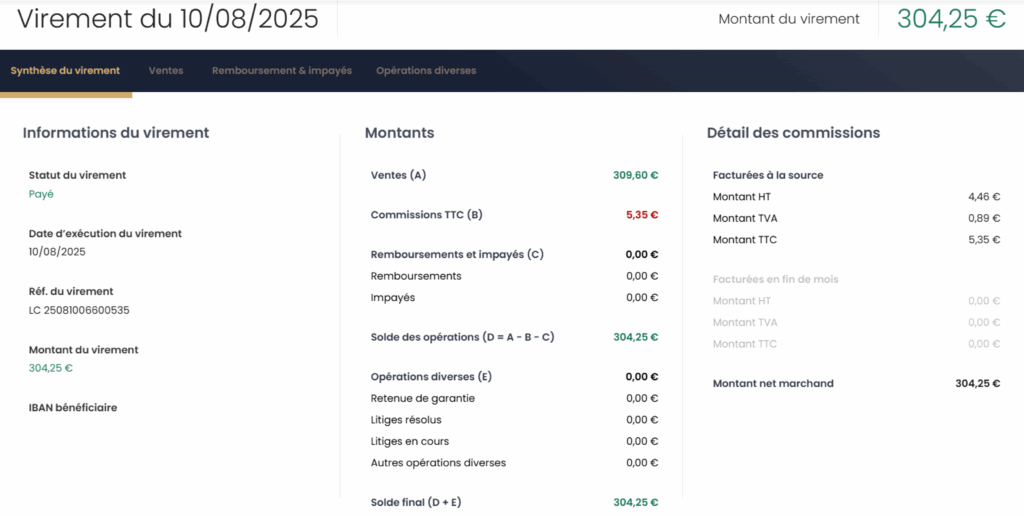

Depuis le back office, il est également possible de consulter la synthèse du virement reçu sur le compte bancaire, avec les commissions, les remboursements et les impayés.

De plus, grâce au partenariat de Lyra avec de nombreux logiciels métier, le journal peut généralement remonter automatiquement dans la solution.

…pour un rapprochement bancaire optimisé

Avec Lyra, le rapprochement bancaire c’est :

- Un processus digitalisé et automatisé apportant un gain de temps significatif et permettant de consacrer plus de temps à des tâches à plus forte valeur ajoutée

- La réconciliation des paiements in-store et e-commerce gérée dans un même back office

- Une vue financière sur la trésorerie future grâce aux balances et au prévisionnel des encaissements qui remontent dans le logiciel métier

- Des données en temps réel sur les paiements (quand le moyen de paiement le permet) qui alimentent tous les outils : CRM, ERP, outils comptables…

- Des informations qui correspondent à l’organisation souhaitée, qui n’est pas obligatoirement définie par les entités juridiques de la société (par activités par exemple)

Les avantages du collecting

En tant qu’établissement bancaire gérant l’acquisition des flux, Lyra apporte d’autres avantages pour la gestion de la trésorerie.

La diversité des moyens de paiement

Une multitude de moyens de paiement peut être proposée, répondant à des cas d’usage spécifiques :

- Les traditionnelles cartes pour répondre à toutes les attentes

- Les wallets, très attendus et plébiscités pour leur parcours d’achat rapide, simple et sécurisé, ainsi que leurs taux de conversion élevés

- Le virement, adapté aux montants importants pour ne pas dépasser les plafonds des cartes

- Le prélèvement pour les activités basées sur l’abonnement par exemple

- De nombreux moyens de paiement internationaux pour satisfaire ou conquérir une clientèle étrangère (MBWAY, Multibanco, Bizum, UPI, Wechat Pay, Alipay+, Discover, Diners…)

- Mais aussi de nombreuses devises pour permettre aux acheteurs internationaux de vous régler dans leur propre devise

Pour ces différents moyens de paiement, les délais de versement peuvent être optimisés selon les besoins : du J+1 pour les cartes par exemple et même du J0 suivant les cas !

Un interlocuteur expert

Faire appel à Lyra c’est n’avoir qu’un seul interlocuteur dédié pour l’acquisition et l’acceptation des transactions. Un expert du paiement disponible pour répondre aux interrogations, résoudre les incidents ou apporter des modifications, comme l’ajout d’un moyen de paiement. Les demandes sont traitées et mises en place rapidement, assurant un gain de temps au trésorier.