Le paiement en N fois en mode embarqué présente plusieurs avantages significatifs pour votre activité !

Tout peut changer en mode embarqué

Déjà particulièrement prisée dans des secteurs où le panier moyen est élevé, cette facilité de paiement est désormais compatible avec une intégration en mode embarqué. En fluidifiant le parcours de vos clients, cette solution promet de nouvelles opportunités de conversion. En voici les principaux atouts :

Expérience utilisateur optimisée

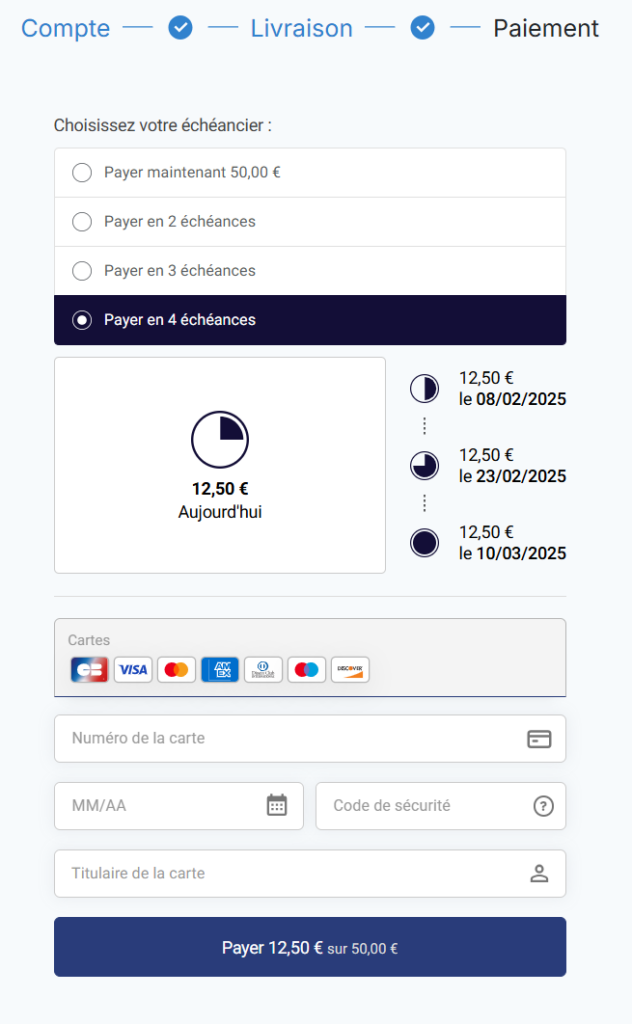

- Parcours client fluide : en mode embarqué, la facilité de paiement est directement intégrée dans le tunnel d’achat. Elle assure ainsi une expérience sans friction.

- Simplicité et rapidité : vos clients accèdent directement à l’échéancier que vous leur proposez. Une demande d’autorisation est alors réalisée avec un identifiant de chainage.

Amélioration de la fidélisation client

- Vos clients vous perçoivent comme un professionnel flexible et soucieux de leur pouvoir d’achat, renforçant leur satisfaction et leur fidélité.

- Une bonne expérience de paiement augmente les chances de fidéliser vos clients.

Réduire les freins à l’achat pour une meilleure conversion

Dans une démarche plus globale, le paiement en N fois présente de nombreux atouts qui sauront vous donner une nouvelle dynamique dans votre activité. En permettant à vos clients d’étaler leurs dépenses, vous réduisez considérablement les hésitations liées à des paniers plus ou moins élevés. Ou si votre trésorerie ne vous permet pas de proposer cet étalement de paiement sur vos propres fonds, une dynamique qui encourage des décisions d’achat plus rapides !

Aussi, le paiement en plusieurs fois est perçu comme un avantage concurrentiel dans certains secteurs, comme le tourisme. Offrir cette option peut vous permettre de vous démarquer de vos concurrents qui ne le proposent peut-être pas.

Good to know : dans le cas de cette fonctionnalité, le commerçant supporte lui-même le risque d’impayé sur les échéances à venir. Si votre marché ou le profil de vos acheteurs implique un risque élevé, nous vous conseillons de proposer le paiement en plusieurs fois adossé à un établissement de financement (Alma, Cofidis, FLOA, Oney, etc.) Car ils disposent eux-aussi du mode embarqué dans notre offre.

En résumé, le paiement en N fois en mode embarqué est un levier puissant pour améliorer vos performances commerciales. Vous renforcez la satisfaction client et offrez un parcours d’achat fluide et rassurant. C’est une solution qui combine donc avantages pour le client et efficacité opérationnelle de votre activité !