A menudo, una mayor seguridad se traduce en mayores barreras en las ventas, mayor fricción y, en consecuencia, menor conversión.

La nueva tokenización de tarjetas rompe este paradigma y con Lyra, se optimiza significativamente su conversión e, incluso, agrega una capa de protección para los datos de la tarjeta.

Pagos y suscripciones con un click

Con el objetivo de simplificar la gestión de tarjetas tokenizadas, Lyra aporta innovación.

Una característica central en el pago recurrente y con un click, es que el almacenamiento de datos de la tarjeta simplifica la vida diaria tanto de las empresas como de los consumidores. Ahora, Lyra está evolucionando el proceso para aumentar la actualización automática de datos de las tarjetas Mastercard y Visa.

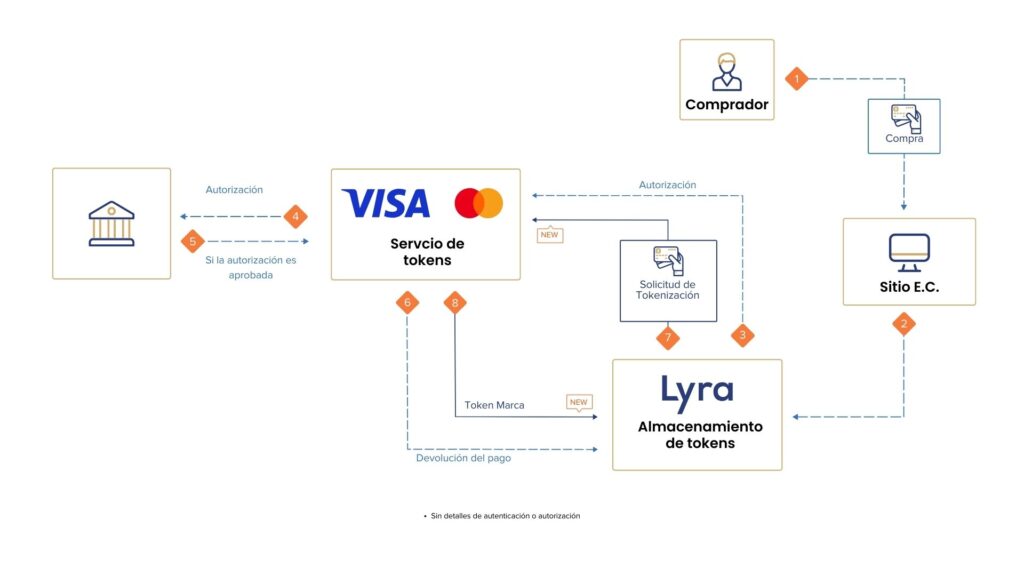

Hasta entonces, Lyra ya protegía los datos del consumidor registrando la tarjeta cuando recibía los datos por primera vez y permitía a la empresa utilizar una clave o token para indicarle a Lyra cada vez que quería cargar un importe en esa misma tarjeta. Como resultado, los datos de esta tarjeta ya no necesitan ser solicitados al consumidor, ni circulados entre la aplicación del Establecimiento Comercial y Lyra. Lyra era responsable de mantener estos datos seguros en un entorno protegido y recuperarlos, enviándoles únicamente al adquirente para cada transacción.

Ahora, Lyra lleva la seguridad de este proceso un paso más allá: realiza la tokenización a nivel de marca. Al registrar una nueva tarjeta en nombre de una de sus empresas clientes, Lyra solicita una tarjeta virtual de Visa o Mastercard. Esta tarjeta sólo se utiliza para la comunicación entre Lyra y Visa/MC. En futuras transacciones, Lyra solicitará débitos de esa tarjeta. Los datos que circulan entre Lyra y el adquirente proceden de la tarjeta virtual.

Visa y Mastercard se encargan de asociar los datos a la tarjeta original y realizar la “traducción”. Cuando la tarjeta actualizada llega a su fecha de vencimiento o es reemplazada por pérdida o robo, el banco emisor comunica los datos de la nueva tarjeta y Visa y Mastercard actualizan la asociación con la tarjeta virtual automáticamente. De esta manera, el Establecimiento Comercial tiene continuidad en sus cargos.

El Establecimiento Comercial recibe notificación de que hubo una actualización, junto con los últimos 4 dígitos y la fecha de vencimiento, para que pueda devolver esta información a su aplicación y así notificar al consumidor que ahora se le está cargando en la nueva tarjeta.

Al actualizar los datos automáticamente, la tokenización elimina la gestión de la caducidad de las tarjetas y la fricción con los consumidores y suscriptores. Reduce drásticamente la deserción en el caso de suscripciones y optimiza la experiencia del usuario para compras que continúan con un solo click.

De esta manera, la fidelidad continúa sin obstáculos.